送電網につないで充放電し、電気の価格差で稼ぐ──。そんな「蓄電所ビジネス」に、いま異業種のマネーが殺到している。

日本経済新聞(NIKKEI GX)は2025年末の連載「蓄電所ビジネス沸騰」で、系統用蓄電池(蓄電所)に製造業・不動産・金融など幅広い業種から投資が流入している実態を報じた。太陽光発電のFITブームになぞらえ、業界では「第2のFIT」という声すら上がっている。開発用地や蓄電所を転売するセカンダリービジネスまで生まれ始めた。

本稿では、一次情報をもとに蓄電所投資の構造と最新動向を整理する。

そもそも蓄電所ビジネスとは何か

系統用蓄電池とは、電力系統(送配電網)に直接接続する大型蓄電池のことだ。工場や住宅の裏にある家庭用蓄電池とは規模がまったく違う。現在主流の案件は定格出力2MW未満・容量8MWh程度で、1,000㎡ほどの土地に設置するタイプだ。

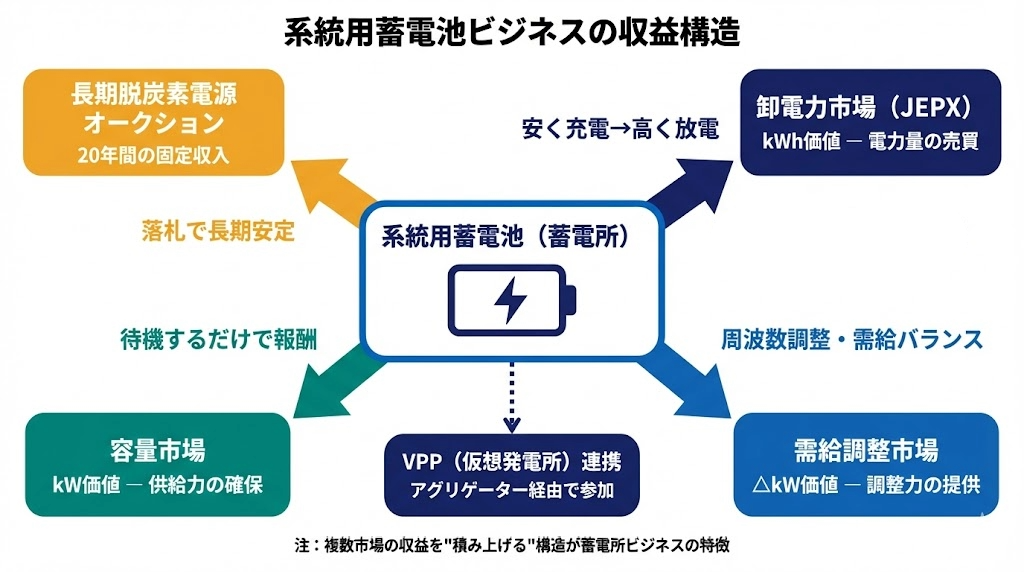

収益源は大きく4つある。

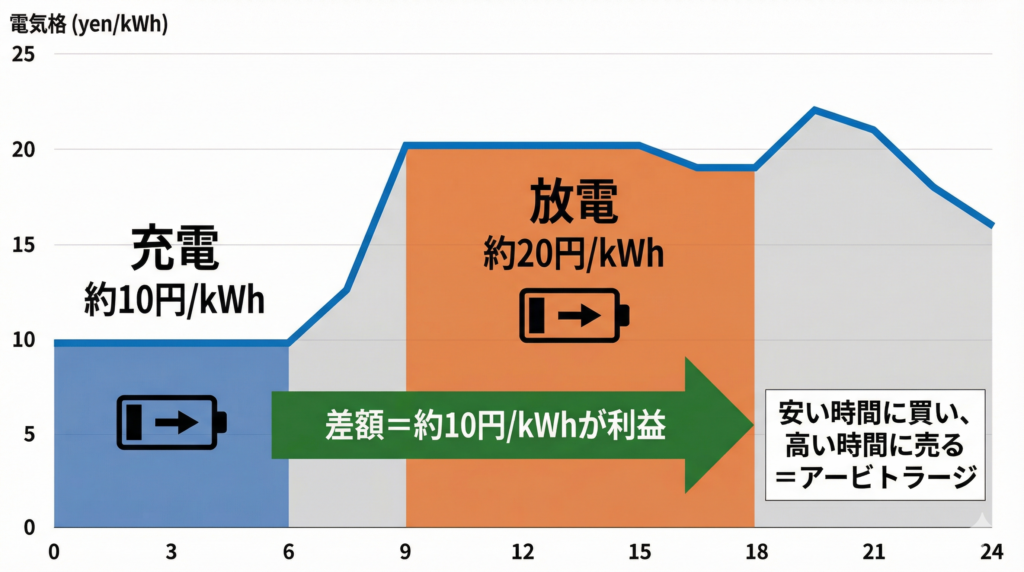

①卸電力市場(JEPX)でのアービトラージ。夜間の安い時間帯に充電し、昼間の高い時間帯に放電して価格差を抜く。たとえば夜間10円/kWhで充電し、昼間20円/kWhで放電すれば、1kWhあたり10円の粗利が出る。

②需給調整市場。電力の周波数調整や需給バランス維持の「調整力」を提供し、対価を得る。応答速度が速い蓄電池は、火力発電に比べて有利だ。

③容量市場。4年後の「電力供給力」を取引する市場で、実際に放電しなくても供給能力を待機させることで報酬を受け取れる。2024年4月に実運用が始まった。

④長期脱炭素電源オークション。容量市場の一メニューで、落札すれば20年間にわたって固定収入を確保できる制度。事業の予見性を高め、金融機関からの資金調達を後押しする役割を担う。

さらに、これら4つの収益源にアグリゲーターを通じたVPP(仮想発電所)連携が加わり、複数の収益源を「積み上げる」構造になっている。

なぜいま投資が過熱しているのか

蓄電所がここまで注目を集める背景には、いくつかの構造的な要因がある。

①電力価格のボラティリティ拡大

再エネの大量導入により、電力価格の日内変動が劇的に広がった。2020年頃には1日の平均値差が約4円だったが、2024年には平均20円まで拡大したと報告されている。値差が大きいほどアービトラージの利幅は広がるため、蓄電池の「稼ぐ力」が構造的に上昇した。

②出力制御の深刻化

再エネの発電量が需要を上回り、発電を止める「出力制御」が全国に拡大している。資源エネルギー庁の公表データによれば、2023年度の全国の出力制御量は約18億kWh。2025年度の見通しも20億kWh超と高止まりが見込まれている。とくに九州電力エリアでは出力制御率が6.1%と突出しており、中国・四国・東北でも2%超が想定されている。

出力制御とは、本来売電できたはずの電力が捨てられている状態だ。この「捨てられる電力」を蓄電池で吸収し、価格が高い時間帯に放出できれば収益になる。出力制御が深刻化するほど、蓄電所の存在価値は高まる。

③制度面の追い風──容量市場と需給調整市場

容量市場のメインオークション約定価格(2029年度対象)は、東京エリアで15,111円/kW/年に達した。50MWの蓄電所なら年間約7.5億円の「床収入」になる計算で、事業の安定性を支える土台として機能する。

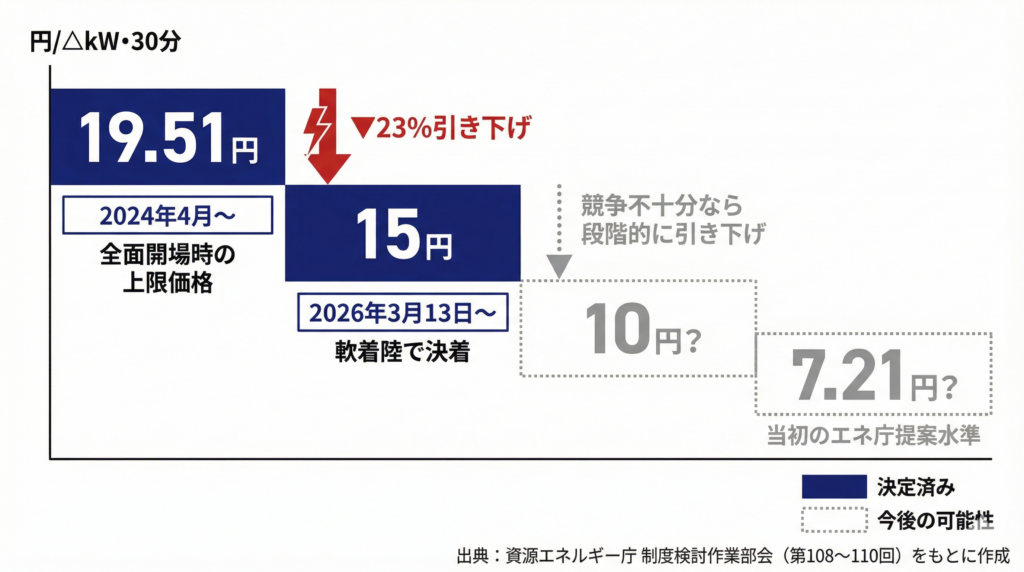

需給調整市場では、2026年3月13日の取引から大きな制度変更が入った。一次~三次①(複合市場)の上限価格が、現行の19.51円/ΔkW・30分から15円に引き下げられた。当初、資源エネルギー庁は7.21円まで引き下げる案を提示し、業界に激震が走ったが、業界団体の緊急提言もあり、15円での「軟着陸」となった。

ただし、募集量は3σ相当から1σ相当へ削減され、取引方式も週間から前日へ移行。競争環境は確実に厳しくなる方向だ。なお、市場での競争が進まない場合は10円、7.21円へと段階的に引き下げる方針も併記されている。

(資源エネルギー庁 制度検討作業部会資料をもとに筆者作成)

④GX-ETSの本格始動

2026年4月に改正GX推進法が施行され、CO2直接排出量10万トン以上の企業を対象にGX-ETS(排出量取引制度)への参加が義務化される。対象は国内300~400社と見込まれ、電力・鉄鋼・セメントなどの多排出企業が中心だ。

炭素に「値段」がつく時代が到来すれば、再エネ余剰電力を有効活用する蓄電池の環境価値はさらに高まる。サプライチェーン全体にScope 3の排出削減要請が波及することで、間接的に蓄電池投資へのマネーフローが加速する構図だ。

⑤補助金の拡充

経済産業省は2025年度予算で「再生可能エネルギー導入拡大・系統用蓄電池等電力貯蔵システム導入支援事業」として前年度比65億円増の約150億円(国庫債務含め総額400億円)を計上した。補助率は1/3~2/3で、初期投資の大幅な圧縮が可能になる。

「第2のFIT」──バブルの芽はあるのか

NIKKEI GXの連載タイトルが「蓄電所ビジネス沸騰」であること自体が、過熱感を象徴している。関連記事では「まさにバブル」という専門家の声や、「3~4年で投資回収」を前提としたシミュレーションに暗雲が立ち込めているとの指摘も報じられている。

過熱を示すデータもある。系統用蓄電池の接続検討申込件数は2024年度に前年比6倍の約9,500件に急増。その結果、電力会社への接続は「工事まで18カ月以上待ち」のケースが珍しくなく、想定以上の工事負担金を提示されるケースも増えている。

この急増の中には、接続権利を確保して転売する投機的な動きも含まれている。経済産業省は2025年度以降、空押さえ防止策として接続検討申込の上限設定や登記簿等の追加書類提出を求める規制強化を進めている。

蓄電所の転売ビジネスが台頭

かつてのFIT太陽光市場と同様に、蓄電所でもセカンダリー市場が形成されつつある。具体的には、以下のような取引が活発化している。

・開発用地の売買。系統接続に有利な土地(連系可能で、豪雪地帯やハザードエリアを避けた平地)は「蓄電所用地」としてプレミアムがつき始めている。

・系統接続権利の転売。接続検討を済ませ、工事負担金の算定まで終えた「権利付き案件」が、開発を自ら行わない事業者から買い手に渡る構図が生まれている。

・完成済み蓄電所の売買。太陽光発電所と同様、SPCスキームでの蓄電所売買も出現している。

ただし、FIT太陽光と異なり、蓄電所には固定価格での買取保証がない。収益は市場価格と運用能力に大きく左右されるため、転売時のバリュエーションは太陽光ほど単純ではない。買い手にとっては、アグリゲーターの運用実績や制御ロジックの巧拙まで見極める必要がある。

事業者が押さえるべきリスク

蓄電所ビジネスへの参入を検討する事業者にとって、見落としてはならないリスクがいくつかある。

制度変更リスクが最大のリスクだ。需給調整市場の上限価格は、19.51円→15円の引き下げが決まったが、今後10円、7.21円と段階的に下がる可能性がある。エネルギー事業専門家は「ルール変更は当然の流れであり、十分に予測できたはず」と指摘しており、欧米の先行市場を踏まえれば、調整力の単価は長期的に低下する方向が自然だ。

METI(経済産業省)の試算では、CAPEX(設備費+工事費)6万円/kWhの場合、上限価格15円ならIRR(10年)は21.2%だが、7.21円に下がると3.3%まで急落する。制度が1段階動くだけで投資の性格が根本的に変わる。

接続費用の膨張も侮れない。蓄電池の本体価格ばかりが注目されがちだが、現場で案件を壊すのは接続費用や接続時期のほうだ。2026年4月からは高圧連系の一部で工事費負担金の上限提示や上位系統増強の受容性を示す運用見直しが予定されており、接続条件の情報量が案件の差別化要因になる。

蓄電池同士の競争激化。2026年度の一次調整力では、想定応札量の約半分を蓄電池が占めると見込まれている。蓄電池同士が限られた枠を奪い合う構図が本格化する。

事業開発のポイント──「一本足打法」の終わり

「調整力市場の高単価で数年回収」という楽観シナリオは、すでに通用しなくなりつつある。今後の蓄電所ビジネスで生き残るには、収益源の多層化(マルチユース戦略)が不可欠だ。

具体的には、卸電力市場でのアービトラージ精度向上、需給調整市場と容量市場の複合運用、長期脱炭素電源オークションの活用、アグリゲーターとの連携によるVPP参加といった収益源を組み合わせ、制度変更に対する下方耐性を確保する設計が求められる。

バリューチェーン上の事業機会としては、以下が挙げられる。

・開発・用地確保:系統接続の容易な用地の目利きが競争力の源泉。太陽光のEPC企業が蓄電所用地の確保に切り替え始めている。

・EPC(設計・調達・建設):蓄電池本体に加え、PCS、EMS、消防・防災仕様など総合的な設計力が問われる。

・O&M(運用・保守):サイクル劣化管理、PCS更新、保険設計を含めた長期運用体制の構築。

・アグリゲーション・VPP連携:複数市場への最適入札アルゴリズム、リアルタイム制御の精度が収益を左右する。

・ファイナンス:プロジェクトファイナンスやファンド組成。金融機関にとっては、蓄電所向け融資の知見構築が急務だ。

まとめ──チャンスとリスクの同居

系統用蓄電池は、再エネの大量導入と電力市場改革が重なった日本のエネルギー転換の結節点にある。出力制御の深刻化、電力価格のボラティリティ拡大、容量市場の整備、GX-ETSの始動──いずれも蓄電所の存在価値を構造的に押し上げている。

しかし同時に、需給調整市場の上限価格引き下げ、募集量の削減、接続申込の殺到と規制強化など、「逆風」の芽も着実に育っている。FIT太陽光の教訓は、制度が追い風のときに殺到したプレーヤーの多くが、制度変更後に苦境に立たされたことだ。

蓄電所ビジネスの本質は、固定収益のFITとは根本的に異なる「市場リスクを取る事業」だ。制度設計の一次情報を継続的に追い、複数市場を横断する運用力を磨いた事業者だけが、長期的に果実を手にできるだろう。

主要参考情報:

- 日本経済新聞 NIKKEI GX 連載「蓄電所ビジネス沸騰」(2025年12月~)

https://www.nikkei.com/article/DGXZQOUC291J80Z21C25A2000000/ - 資源エネルギー庁「需給調整市場について」制度検討作業部会 第108回(2025年10月29日)

https://www.meti.go.jp/shingikai/enecho/denryoku_gas/jisedai_kiban/system_review/pdf/108_04_00.pdf - 資源エネルギー庁「需給調整市場について」制度検討作業部会 第109回(2025年12月12日)

https://www.meti.go.jp/shingikai/enecho/denryoku_gas/jisedai_kiban/system_review/pdf/109_06_00.pdf - 資源エネルギー庁「需給調整市場について」制度検討作業部会 第110回(2026年1月23日)

https://www.meti.go.jp/shingikai/enecho/denryoku_gas/jisedai_kiban/system_review/pdf/110_04_00.pdf - 資源エネルギー庁「再生可能エネルギーの出力制御に関する短期見通し等について」第1回次世代電力系統WG(2025年1月23日)

https://www.meti.go.jp/shingikai/enecho/denryoku_gas/saisei_kano/smart_power_grid_wg/pdf/001_02_01.pdf - 経済産業省「排出量取引制度の詳細設計に向けた検討方針」産業構造審議会 排出量取引制度小委員会 第1回(2025年7月2日)

https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/emissions_trading/pdf/001_03_00.pdf - 経済産業省「排出量取引制度小委員会 中間整理(案)」(2025年12月9日)

https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/emissions_trading/pdf/006_03_00.pdf - 経済産業省「2024年度第3回 定置用蓄電システム普及拡大検討会」資料(2024年8月29日)

https://www.meti.go.jp/shingikai/energy_environment/storage_system/pdf/2024_003_03.pdf