AIブームの裏側で、データセンターの電力消費が急速に膨らんでいる。国際エネルギー機関(IEA)とBloombergNEF(BNEF)はそれぞれ独自のモデルで将来の需要を予測しているが、前提や手法が異なるため、数字の読み方にはコツがいる。本稿では両機関の一次資料に当たり、主要な予測値を横断的に整理する。

現在地:2024年の実績

議論の出発点として、足元の数字を確認しておこう。

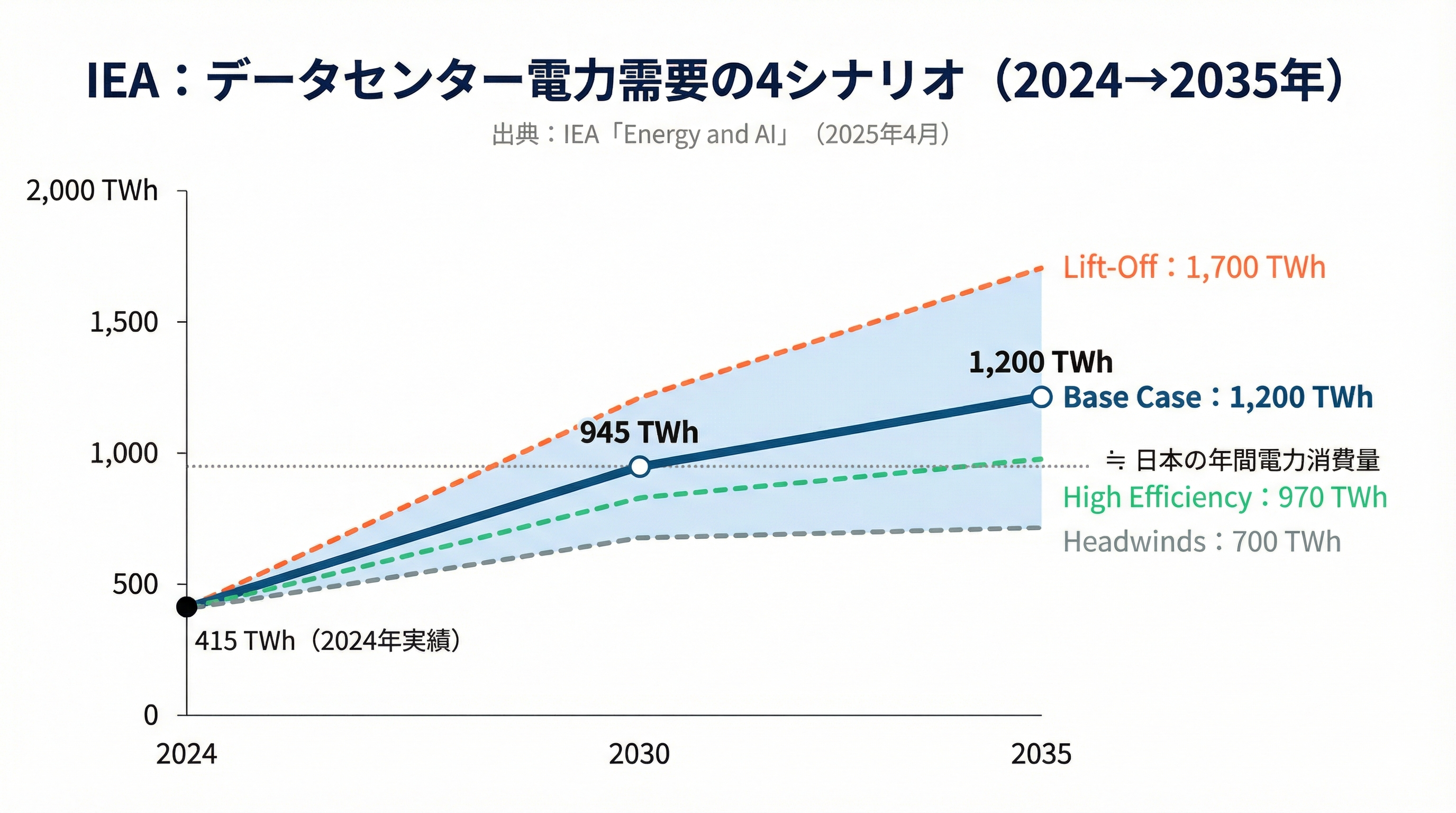

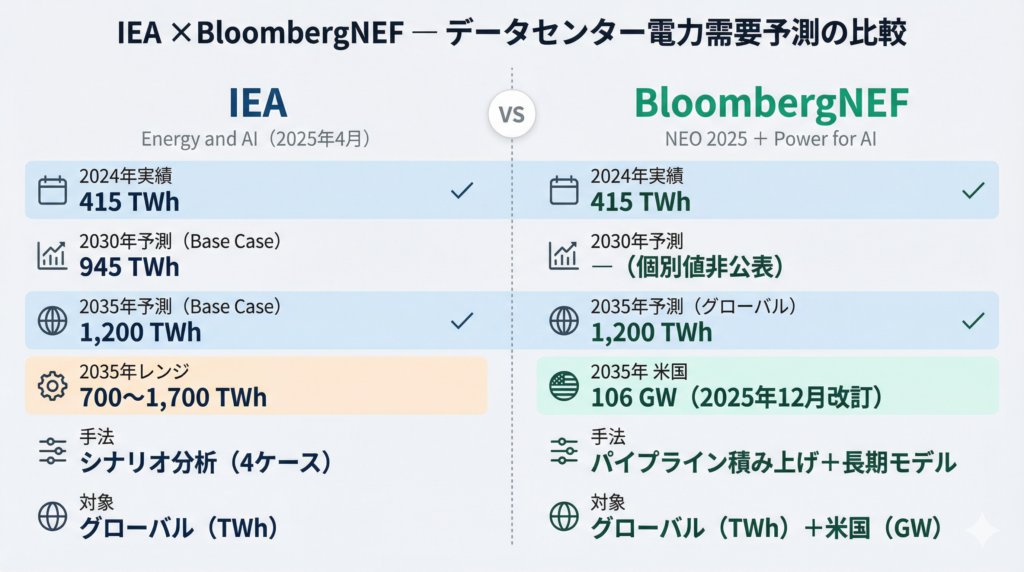

IEAが2025年4月に公表した特別レポート「Energy and AI」によれば、2024年のデータセンターの世界全体の電力消費量は約415 TWhと推計されている。これは世界の総電力消費の約1.5%にあたり、過去5年間は年率約12%で成長してきた。

国・地域別のシェアは、米国が約45%、中国が約25%、欧州が約15%で、この3地域で全体の85%を占める構図だ。設備容量ベースでは、全世界で約100 GWに迫る規模に達している。

IEA「Energy and AI」レポートの予測体系

IEAのレポート(2025年4月公表)は、データセンター電力需要の将来見通しについて、ベースケースに加えて3つの感度ケースを設定している点が大きな特徴だ。

ベースケース

IEAのベースケースでは、データセンターの世界電力消費量は2030年に約945 TWhに達すると予測されている。2024年の415 TWhからおよそ2.3倍、年率に換算すると約15%の成長率だ。945 TWhは現在の日本の年間総電力消費量をやや上回る水準にあたる。

2030年時点で世界全体の電力消費に占めるデータセンターの比率は約3%弱とされる。さらに2035年には約1,200 TWhまで拡大する見通しだ。

地域別に見ると、2024年から2030年にかけての増加量は以下のとおりとなっている。

- 米国:約240 TWh増(2024年比+130%)

- 中国:約175 TWh増(同+170%)

- 欧州:約45 TWh増(同+70%)

- 日本:約15 TWh増(同+80%超)

米中2カ国だけで2030年までの増加量の約80%を占める。米国ではデータセンターが2030年までの電力需要増加のほぼ半分を占めると予測されており、アルミニウム・鉄鋼・セメント・化学品など、すべてのエネルギー集約型製造業の合計消費量を上回ることになるという。

3つの感度ケース(2035年時点)

IEAが示す不確実性の幅は非常に大きい。2035年時点のデータセンター電力需要は、ケースによって700〜1,700 TWhのレンジに広がる。

| ケース | 2035年の電力消費 | 対ベースケース比 | 前提条件 |

|---|---|---|---|

| Headwinds(向かい風) | 約700 TWh | ▲約40% | AI普及の鈍化、サプライチェーンのボトルネック、インフラ建設の遅延 |

| High Efficiency(高効率) | 約970 TWh | ▲約20% | ハードウェア・ソフトウェア両面での効率改善が加速。同等のサービス需要を15%以上少ない電力で実現 |

| Base Case(基本) | 約1,200 TWh | ― | 過去5年のトレンドに沿った成長と効率改善を前提 |

| Lift-Off(離陸) | 約1,700 TWh | △約45% | AI普及加速、供給制約の解消、データセンター立地・運営の柔軟化 |

AI普及速度と効率改善、インフラ制約の度合いによって未来像が大きく分岐することを示している。

(出典:IEA「Energy and AI」2025年4月)

特に注目すべきは、Lift-Offケースでは化石燃料の追加発電量がHeadwindsケースの4倍にのぼるとされている点だ。再エネだけでは急増する需要を吸収しきれず、天然ガスへの依存が一段と深まるシナリオが描かれている。

BloombergNEFの予測体系

BNEFは2つの主要レポートでデータセンター電力需要の見通しを示している。長期エネルギー見通し「New Energy Outlook 2025」(NEO、2025年4月公表)と、米国データセンターに焦点を当てた「Power for AI」レポート(2025年7月初版、同年12月改訂)だ。

グローバル予測(NEO 2025)

BNEFのNEO 2025では、データセンターの世界電力消費量は2035年に1,200 TWh、2050年に3,700 TWhに達すると予測されている。2035年時点で世界の電力消費に占めるシェアは約4.5%だ。新興国市場ではデータセンターのエネルギー消費が今後10年で6〜16倍に拡大する可能性も指摘されている。

米国予測の上方修正(Power for AIレポート)

BNEFの米国予測は、わずか7カ月の間に大幅な上方修正が行われた。

- 2025年4月時点:米国データセンターの電力需要は2035年に78 GWと予測

- 2025年12月改訂:同106 GWに上方修正(36%増)

上方修正の主因は、140件超の新規データセンター計画の追加だ。特筆すべきは新設施設の規模の大型化で、新規計画の約4分の1が500 MW超、一部は1 GWを超える規模となっている。現在稼働中のデータセンターのうち50 MWを超えるものは全体の10%にすぎないが、今後の新設施設の平均規模は100 MWを大幅に上回る見通しだ。

BNEFは2024年の米国データセンターの電力需要を約35 GW(稼働中は約25 GW)と推計しており、2035年の106 GWは現在の約3倍にあたる。実際の電力消費量(TWh換算)ではさらに急峻な伸びを見せ、時間平均消費電力は2024年の16 GWhから2035年の49 GWhへと約3倍に拡大するとしている。

ただしBNEFはこの見通しについて、「保守的」であると自ら位置づけている。AIの市場ポテンシャルを疑っているのではなく、用地確保・電力接続・許認可・建設という実務的なボトルネックを織り込んだ結果だという。米国ではデータセンターの開発着手から稼働まで平均約7年(建設前4.8年、建設2.4年)を要するとBNEFは推計している。

IEAとBNEFの比較:何が同じで、何が違うのか

IEAは4シナリオで不確実性の幅を明示し、BNEFはパイプラインの積み上げから実現可能性を重視する。

(出典:IEA「Energy and AI」、BNEF「NEO 2025」「Power for AI」)

一致するポイント

両機関の予測には、いくつかの重要な共通認識がある。

2035年のグローバル需要は約1,200 TWh。IEAのベースケースとBNEFのNEO 2025はともに2035年のデータセンター電力消費量を約1,200 TWhと見込んでおり、水準感はほぼ一致している。

米国と中国が成長の約8割を占める。地域集中度の高さについても認識は共通だ。

送電網のボトルネックがリスク要因。IEAは計画中のデータセンターの約20%がグリッド接続の遅延リスクにさらされていると分析。BNEFも特にPJM管内(バージニア州を中心とする米東部13州)での送電容量の逼迫を警告している。

再エネだけでは足りない。両機関とも、再エネが需要増加の半分程度を充当するとしつつ、天然ガスや原子力の役割が不可欠であるとの見方で一致している。

相違するポイント

予測のフレームワーク。IEAはシナリオ分析(4ケース)で不確実性の幅を明示的に示すのに対し、BNEFはプロジェクトパイプラインの積み上げと長期エネルギーモデリングを組み合わせた単一予測(定期的に改訂)を採用している。

米国予測の粒度。BNEFは米国に特化したボトムアップ分析に強みを持ち、GW単位の容量予測、PJMやERCOT(テキサス州)といった地域電力市場ごとの分析を詳細に提示している。IEAはグローバルな視点からTWh単位で俯瞰する構成が中心だ。

不確実性の扱い。IEAの4ケース間のレンジ(2035年で700〜1,700 TWh)は約2.4倍の開きがある。これはAI普及速度、効率改善の程度、インフラ制約の度合いによって、電力需要の未来像がまったく異なりうることを端的に示している。BNEFは単一のベースライン予測を示しつつ、7カ月で36%の上方修正を行うなど、パイプラインの変化を機動的に反映するアプローチをとっている。

数字の裏にあるリスク ― 本当に建つのか

両機関の予測を読む際に欠かせない視点がある。「計画されたデータセンターのうち、実際にどれだけが稼働に至るのか」という問いだ。

BNEFが指摘するように、2024年初頭から2025年初頭にかけて初期段階のプロジェクトは倍増した。しかしその多くは電力確保のために早期にキューに並んでいるだけであり、着工済みの容量は前回見通しからほぼ変わっていない。半導体不足、重複する許認可申請、資金調達の不透明さなど、計画が実現しないリスクは小さくない。

IEAもまた、送電線の新設に先進国では4〜8年を要し、変圧器やケーブルといった重要機器の納期が過去3年で倍増していると指摘する。ガスタービンの納入にも数年のリードタイムが生じており、2030年以降への計画遅延の可能性がある。

AIバブル論の浮上、マイクロソフトによる2 GW規模のデータセンター計画キャンセルの事例など、需要サイドの不確実性も高まっている。一方で、DeepSeekのMixture of Experts(MoE)アーキテクチャに代表されるモデル効率化の進展は、演算あたりの電力消費を引き下げる方向に作用する。需要予測の上振れ要因と下振れ要因が拮抗する、見通しの難しい局面にある。

電源構成:何がデータセンターに電気を送るのか

IEAのベースケースでは、2035年までのデータセンター向け追加発電量のうち再エネが約半分(450 TWh超)を担うとされる。次いで天然ガスが175 TWh、原子力もほぼ同規模の貢献を見込んでいる。小型モジュール炉(SMR)は2030年前後に最初の商業運転が始まる想定だ。

一方、Lift-Offケースでは、送電網接続の待ち行列が長期化するため、追加需要の約50%が化石燃料で賄われるシナリオが描かれている。再エネの絶対量は増えるものの、急拡大する需要に追いつけない構図だ。

BNEFのNEO 2025でも、データセンター需要の拡大が天然ガス消費を押し上げる構造が示されている。同レポートでは世界の天然ガス需要が2024〜2050年にかけて25%増加するとしており、その一因としてデータセンターの電力需要を挙げている。

まとめ:予測を「使う」ために

IEAとBNEFの予測から浮かび上がるのは、次のような全体像だ。

短期(〜2030年)の方向性は明確。データセンターの電力消費は2024年の約415 TWhから2030年に900 TWh台後半へとほぼ倍増する。これは両機関ともほぼ合意している水準感だ。

中長期(2035年〜)は不確実性が支配的。2035年の予測値は、IEAのケース間で700〜1,700 TWhと2倍以上の幅がある。BNEFのベースケース(1,200 TWh)はIEAのベースケースとほぼ一致するが、パイプラインの動向次第で急速に改訂されうる。

真のボトルネックは「電力の作り方」ではなく「届け方」。再エネの発電コストは下がり続けている。しかし送電網の増強、変圧器やケーブルの調達、許認可プロセスの長期化が、データセンター建設の最大のハードルとなっている。IEAは計画中プロジェクトの約20%に遅延リスクがあると推計し、BNEFもPJM管内での送電容量不足を警告している。

データセンター電力需要の予測は、AI技術の進化速度、半導体サプライチェーン、エネルギー政策、送電インフラ投資など、多くの変数が絡み合うきわめて動態的なテーマだ。単一の数字に依拠するのではなく、IEAのシナリオ分析とBNEFのパイプライン積み上げという異なるアプローチの予測を重ね合わせることで、より立体的な見通しが得られるだろう。

主要一次資料

- IEA「Energy and AI」特別レポート(2025年4月)

https://www.iea.org/reports/energy-and-ai - IEA「Electricity Mid-Year Update 2025」(2025年7月)

https://www.iea.org/reports/electricity-mid-year-update-2025 - BloombergNEF「New Energy Outlook 2025」(2025年4月)

https://about.bnef.com/insights/clean-energy/new-energy-outlook/ - BloombergNEF「Power for AI: Easier Said Than Built」(2025年7月)

https://about.bnef.com/insights/commodities/power-for-ai-easier-said-than-built/ - BloombergNEF「AI and the Power Grid」米国予測改訂版(2025年12月)

https://about.bnef.com/insights/clean-energy/ai-and-the-power-grid-where-the-rubber-meets-the-road/