国際エネルギー機関(International Energy Agency: IEA)は2025年11月、「World Energy Outlook 2025(WEO 2025)」を公表しました。この報告書が中心に据えているのは、「Age of Electricity(電気の時代)」の到来と、1.5℃目標とのあいだに横たわるギャップです。豊富なデータとシナリオを駆使しながら、私たちが向き合うべき現実を浮かび上がらせています。

電力需要の急増、重要鉱物のサプライチェーンが抱えるリスク、新興国への需要シフト——これらは、日本の第7次エネルギー基本計画やGX2040ビジョンが立脚する前提にも深く関わってきます。WEO 2025の内容を整理しておくことは、今後10〜20年の投資や事業戦略を考えるうえで、もはや避けて通れない作業になっています。

3行サマリー

- IEAはCPS・STEPS・NZEといったシナリオを通じて、エネルギー安全保障と1.5℃目標を同時に実現できる可能性を整理し、各国政策との具体的なギャップを数字で示しました。

- どのシナリオでも電力需要は2035年までに約40〜50%増えることが前提であり、再エネの拡大と省エネの加速が欠かせません。しかし現状の政策ペースではNZEに届かず、排出ギャップは埋まりません。

- 日本は第7次エネ基・GX2040ビジョンを掲げているものの、実績や供給計画はSTEPS寄りにとどまっています。「電気の時代」においてNZE側にどこまで近づけるかが、今後の最大のテーマになるでしょう。

IEA WEO 2025とは何か:シナリオと今回版の特徴

IEAとWEO:エネルギー戦略の前提

IEAが毎年発表する世界エネルギー見通し「World Energy Outlook(WEO)」は、各国政府や企業が長期戦略を描くときの基礎資料として広く使われています。とりわけ電源構成の見通し、燃料別の需要、投資額、CO₂排出のシナリオは、エネルギー政策やインフラ投資の議論における事実上の「共通言語」として機能しています。

WEOが「予測レポート」ではないという点も、重要な特徴です。前提条件の異なる複数のシナリオを並べて提示し、どの道筋を選ぶかは各国の政策判断に委ねる——IEAの役割は、その選択がもたらす影響とリスクを可視化することにあります。

3つの主要シナリオとACCESS

WEO 2025は、世界のエネルギーシステムの未来を主に3つのシナリオで描き分けています。いずれも2100年までの気温上昇を射程に入れて分析している点がポイントです。

- 現行政策シナリオ(Current Policies Scenario: CPS)=すでに成立している法律や制度だけを前提にした世界。

- 既表明政策シナリオ(Stated Policies Scenario: STEPS)=各国政府が公表している目標や戦略のうち、現実的に実行に移せるものを織り込んだ世界。

- ネットゼロ排出シナリオ(Net Zero Emissions by 2050 Scenario: NZE)=2050年までにエネルギー起源のCO₂排出を実質ゼロにする、1.5℃目標と整合した経路。

さらにWEO 2025は、「エネルギーアクセス加速シナリオ(Accelerating Clean Cooking and Electricity Services Scenario: ACCESS)」も提示しています。ACCESSは、2035年までにすべての人が電気を使えるようにし、2040年までにクリーンな調理手段を行き渡らせるための道筋を描いたシナリオです。

一方、前回版まで存在していた「Announced Pledges Scenario(APS)」は、2025年版では採用されていません。APSは各国のNDC(国が決定する貢献)など、表明済みの目標が100%達成されると仮定するシナリオでした。新ラウンドのNDCが出そろうまで評価を保留するという判断です。

2025年版ならではのポイント

Executive Summaryでまず強調されているのは、「エネルギー安全保障」が政治・経済の最重要テーマとして再浮上したという事実です。燃料供給リスクに加え、重要鉱物や電力インフラへのサイバー攻撃、極端な気象現象による障害が重なり、エネルギーシステム全体のレジリエンスが改めて問われています。

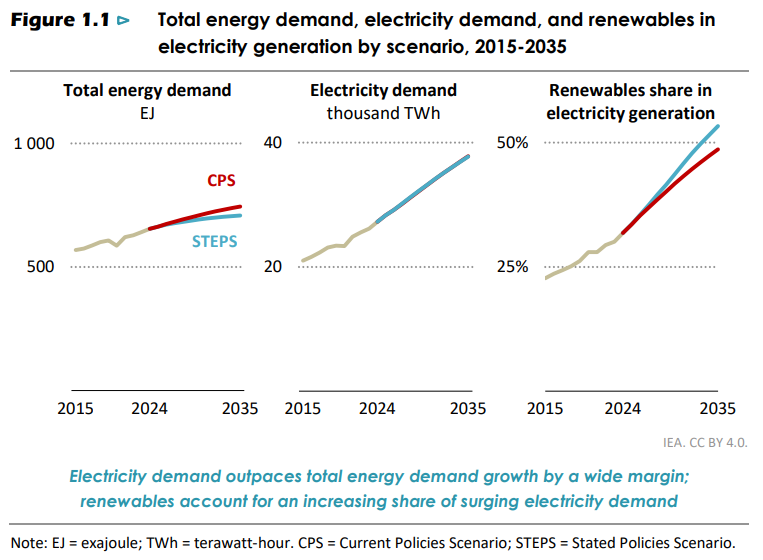

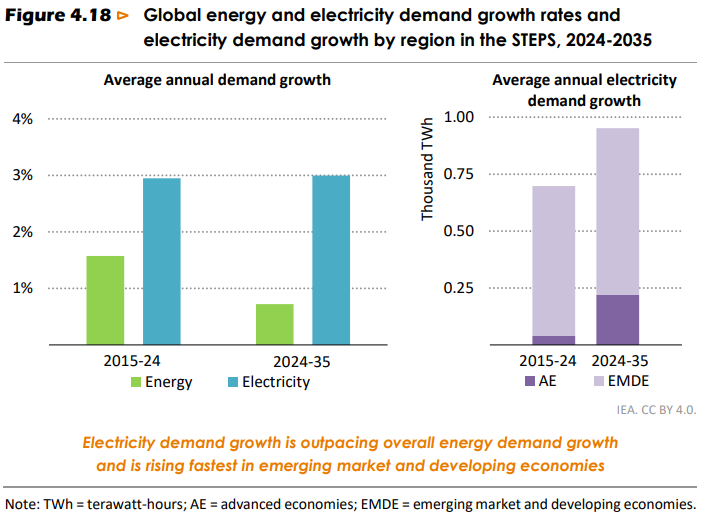

同時にWEO 2025は、「Age of Electricity(電気の時代)の到来」を公式に宣言しました。2035年までの電力需要は、CPSとSTEPSで約40%、NZEでは50%超の増加が見込まれています。現在、電力は最終エネルギー消費の約21%にすぎませんが、世界のGDPの4割超を生み出す部門の主力エネルギー源へと着実に変わりつつあります。

加えて、2024年は観測史上もっとも暑い年となり、年平均気温が産業革命前比で初めて1.5℃を超えました。どのシナリオでも2030年前後には1.5℃超えが常態化し、その後にCDR(CO₂除去)でどこまで引き戻せるかが問われる構図です。CPSでは約3℃、STEPSでも約2.5℃の温暖化に達するとされており、現行・既表明政策だけでは1.5℃はおろか2℃目標すら危ういことが示されています。

世界エネルギーの「共通トレンド」:安全保障・電化・新興国シフト

エネルギー安全保障の再定義と重要鉱物

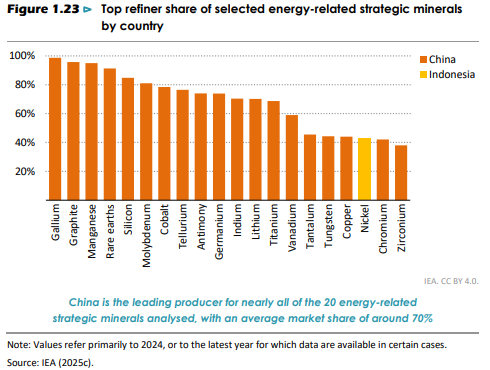

WEO 2025が発する重要なメッセージの一つは、エネルギー安全保障の対象が「燃料」だけではなくなったということです。かつては原油や天然ガスの供給途絶が最大のリスクでしたが、今後は精製・加工が特定国に集中する重要鉱物の供給制約が、同等の脅威として存在感を増しています。

報告書によると、電池や送電網、再エネ設備などに使われる戦略的鉱物20種のうち19種で、1カ国がトップの精製シェアを握っています。その平均シェアは約70%にのぼり、2025年時点では半数超の鉱物が何らかの輸出規制の対象となっています。

Source: IEA (2025), World Energy Outlook 2025

これらの鉱物は、電力やモビリティにとどまらず、AI半導体、航空宇宙、防衛産業でも欠かせない素材です。IEAは、市場メカニズムだけに頼るのではなく、パートナー国との共同調達やリサイクルの強化といった政策的対応を急ぐ必要があると指摘しています。

「Age of Electricity」:電気中心の経済へ

Executive Summaryでは「The Age of Electricity is here」という見出しのもと、電気を中心としたエネルギーシステムへの転換が描かれています。電力需要は、どのシナリオでも総エネルギー需要をはるかに上回るペースで伸びていく見通しです。

2035年までの電力需要増加率は、CPSとSTEPSで約40%、NZEでは50%超と見込まれています。その要因は家電・空調、EVなどの電動モビリティ、データセンターやAI、電化された産業プロセスなど多岐にわたります。

Source: IEA (2025), World Energy Outlook 2025

投資の面でも変化が起きています。世界のエネルギー投資のうち、すでに約半分は発電・送配電・電化に向かっています。IEAは、電気料金が家計・企業・政策の共通の「物差し」になっていくと指摘し、停電や価格高騰が社会・経済に与える影響の大きさを改めて強調しています。

Source: IEA (2025), World Energy Outlook 2025

ただし、課題もあります。発電設備への投資が2015年比で約70%増えた一方、送電・配電網への投資は半分程度の伸びにとどまっています。このアンバランスが、系統混雑や再エネの出力抑制、接続待ち、マイナス価格の頻発といった問題を引き起こしているとして、WEO 2025は強く警鐘を鳴らしています。

データセンター・AI・空調が生む新しい負荷

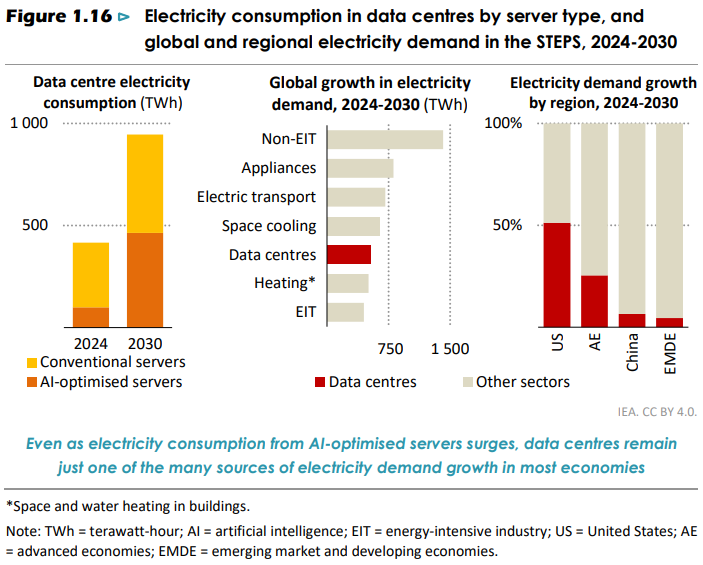

「電気の時代」を象徴する存在として、データセンターとAIが注目されています。IEAは、2025年のデータセンター投資額が約5,800億ドルに達し、同年の世界の石油供給投資(約5,400億ドル)を超えると試算しています。

データセンターの電力消費は2035年までに約3倍になる見通しです。ただし、それでも世界全体の電力需要増の1割弱にすぎません。問題は量よりも偏在にあります。新設容量の85%超が今後10年で米国・中国・EUに集中するとされており、既存クラスター周辺の地域送電網に余計な負荷がかかることが懸念されています。

Source: IEA (2025), World Energy Outlook 2025

また、新興国を中心とした所得向上と気温上昇を背景に、空調需要も急伸しています。STEPSでは、エアコンの普及拡大と高温化によって2035年までに世界のピーク需要が約500GW押し上げられると見積もられており、高効率機器の普及がピーク対策の鍵を握ります。

Source: IEA (2025), World Energy Outlook 2025

新興国への重心シフトと高日射地域

WEO 2025はまた、エネルギー需要の「重心」が中国からインド・東南アジア・中東・アフリカなどの新興・途上国へと移りつつあることを示しています。2035年までのエネルギー需要増の大半は、こうした地域が担う見通しです。

Source: IEA (2025), World Energy Outlook 2025

IEAの分析によると、2035年までのエネルギー消費増加の約8割が、高い日射量を持つ地域で起きるとされています。太陽光発電の急速な普及と、猛暑対策としての空調需要の増加が重なった結果です。

アジア新興国の多くは国内に石炭資源を持ちながら、石油・ガスは輸入に頼っています。これらの国で再エネと電化がどこまで進むかが、世界全体の石炭・ガス需要とCO₂排出の行方を大きく左右します。電力設備・省エネ・空調・送配電といった分野で、日本企業にとっても中長期的な成長市場になる可能性があります。

再エネ・原子力・クリティカルミネラル:クリーン電源の拡大とボトルネック

再エネは全シナリオで最速成長

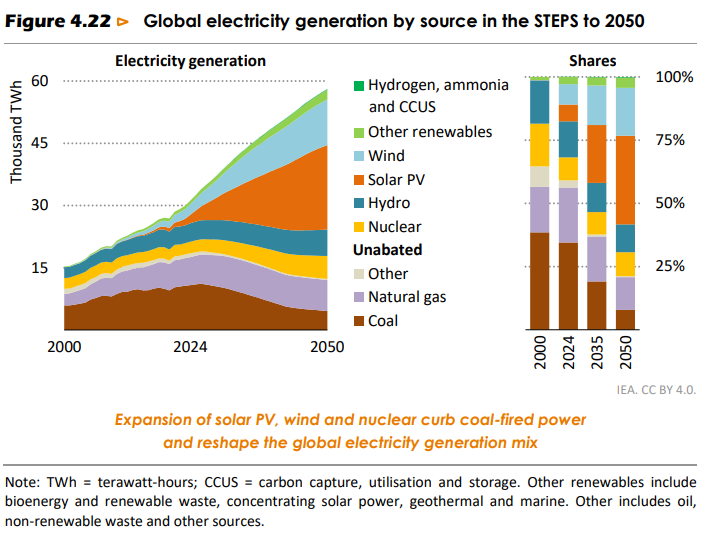

WEO 2025は、どのシナリオでも再生可能エネルギー(再エネ)が電源の中核を担う未来を描いています。実際、近年の新規設備導入量は毎年のように過去最高を更新しており、なかでも太陽光発電(solar PV)がその主役となっています。

CPS・STEPS・NZEいずれのシナリオでも、今後の電力需要増の大半を再エネが支えると整理されています。太陽光は多くの地域で新設電源としてもっともコストが低く、風力・水力・バイオマスと組み合わせることで、発電部門のCO₂排出を急速に引き下げる力を持っています。

Source: IEA (2025), World Energy Outlook 2025

実績ベースでも、風力・太陽光の発電量が石炭を上回る局面が世界各地で増えています。再エネはもはや補完的な存在ではなく、世界の電源構成の「主役」へと移行しつつあると言えるでしょう。

その一方でWEO 2025は、再エネの拡大ペースがNZEの前提にはまだ届いていないと指摘します。系統接続の遅れ、許認可の壁、送電容量の不足がボトルネックになっており、単に量を積み上げるだけでなく「どこに・どの順番で・どの種類の再エネを増やすか」という設計が問われています。

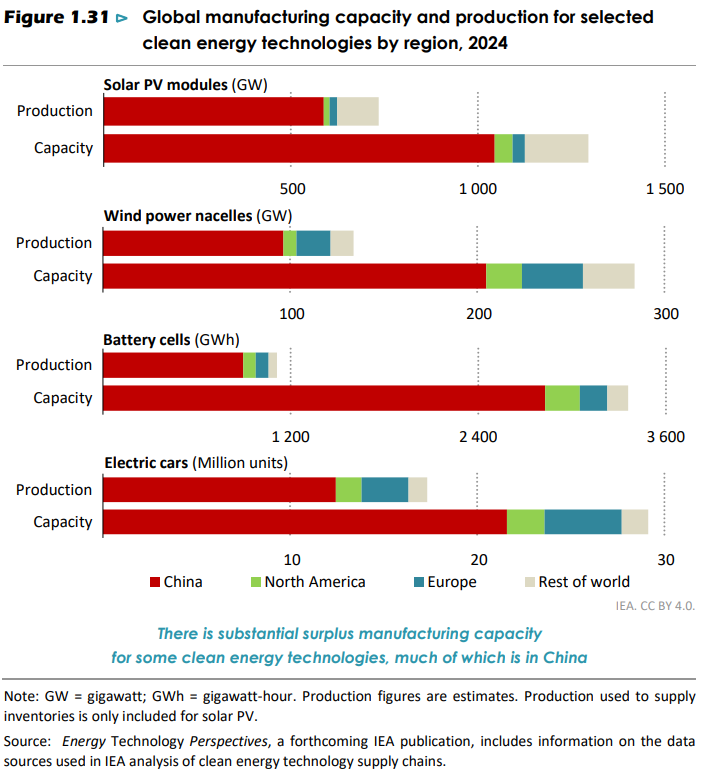

中国の製造能力と価格・貿易リスク

再エネ拡大の裏側では、製造拠点の偏在も大きな論点になっています。太陽光パネルやリチウムイオン電池などのクリーンエネルギー機器は、セル・モジュール・材料の多くを中国企業が供給しており、世界の製造能力はすでに中期的な需要を大きく上回る水準に達しているとされています。

この「過剰能力」は短期的には価格低下と導入加速をもたらしますが、特定地域への依存が高まることで地政学リスクや貿易摩擦の火種にもなり得ます。自国の製造基盤を整備し、サプライチェーンを多角化しようとする動きは、今後ますます活発になると見込まれます。

Source: IEA (2025), World Energy Outlook 2025

重要鉱物の精製・加工でも、中国が圧倒的なシェアを持つ品目が多数あります。IEAは、戦略的鉱物の多くで1カ国が精製シェアのトップを占め、その平均が約7割に達すると整理しています。サプライチェーンの多角化、リサイクルの強化、代替材料の開発は、日本企業にとっても避けて通れない経営課題です。

原子力のカムバック:大型炉とSMR

WEO 2025は、原子力発電についても一定の「カムバック」を見込んでいます。多くの先進国で既設炉の運転延長や新設計画が進んでおり、2035年までに世界の原子力設備容量は3割以上増える見通しが示されています。

特に関心を集めているのが、小型モジュール炉(Small Modular Reactor: SMR)です。出力を小さくモジュール化した設計により、工場生産によるコスト低減が期待されているほか、遠隔地・産業用電源・データセンターなど多様な用途への応用も見込まれています。WEO 2025は、SMRが「電気の時代」における分散電源として存在感を高める可能性を指摘しています。

ただし、原子力の拡大には解決すべき課題も残ります。安全性・廃棄物管理・コスト競争力・建設リードタイムは依然として重い論点であり、特に既設炉が多い先進国では、運転延長に伴う安全投資と再エネ・蓄電との最適な組み合わせをどう設計するかが問われます。

日本にとっても原子力は、第7次エネ基で2040年度の電源構成の約20%を担う柱として位置づけられています。WEO 2025が描くグローバルな原子力の役割は、国内の議論とも重なる部分が多いと言えます。

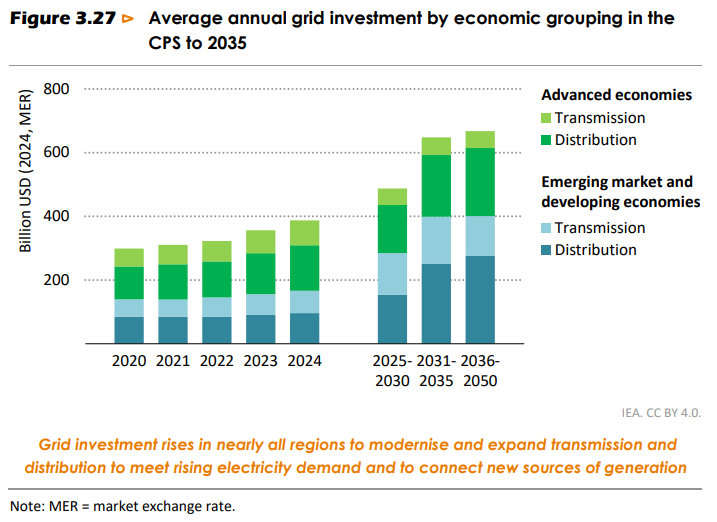

送配電網・蓄電・柔軟性の遅れ

クリーン電源の拡大を阻む最大のボトルネックとして、WEO 2025が繰り返し強調するのが送配電網と電力システムの柔軟性の問題です。2015年以降、発電設備への投資は大幅に増えた一方、送配電網への投資は相対的に伸びが小さく、グリッド整備の遅れが鮮明になっています。

Source: IEA (2025), World Energy Outlook 2025

このギャップは、各国に共通した問題を引き起こしています。

- 再エネ発電所が系統側の制約で接続待ちとなり、運開が遅れる。

- 再エネ比率の高い地域で出力抑制が増え、投資回収リスクが高まる。

- マイナス価格や価格スパイクが頻発し、市場シグナルが読みにくくなる。

WEO 2025は、こうした問題を解消するには送配電網の拡張だけでなく、蓄電池(Battery Energy Storage System: BESS)、デマンドレスポンス、系統用フレキシビリティ市場などを組み合わせる必要があると整理しています。送配電網への投資を早期に前倒ししなければ、再エネ3倍・電気需要50%増という前提が「絵に描いた餅」に終わるリスクがあると、強く警鐘を鳴らしています。

Source: IEA (2025), World Energy Outlook 2025

日本でも、再エネの導入量だけを追いかけるのではなく、系統増強・蓄電・柔軟性サービスをセットで設計する発想がいっそう重要になってきていると感じます。WEO 2025が示すとおり、グリッドの遅れは世界共通の制約であり、日本も例外ではないからです。

化石燃料・LNG・石炭:シナリオごとのエネルギーミックスと排出パス

CPS/STEPS/NZEの燃料別需要とエネルギー需要

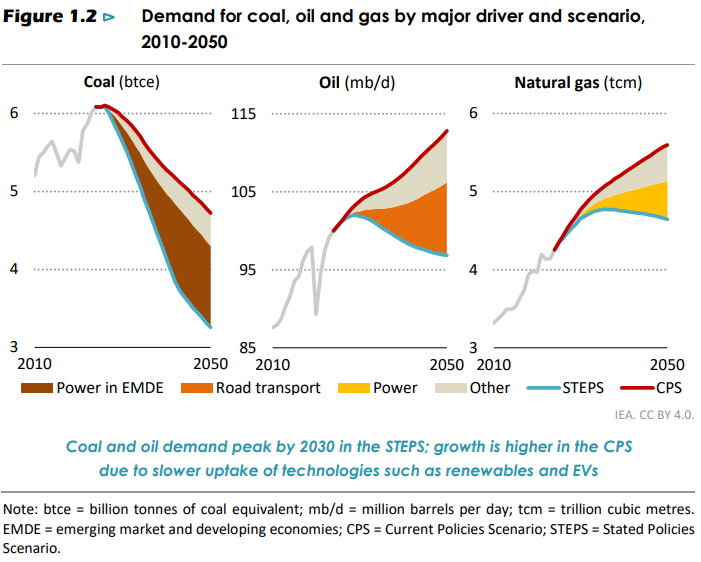

化石燃料の将来についても、WEO 2025はシナリオごとに明確な差を示しています。追加政策がほとんど打たれないCPSでは、2050年まで石油と天然ガスの需要が増え続け、石炭だけが2030年前後から減少に転じる絵が描かれています。

Source: IEA (2025), World Energy Outlook 2025

STEPSでは、各国の目標と実行可能性を織り込むことで、石炭需要のピークがCPSより前倒しされ、2030年以前に減少へ転じます。石油需要は2030年ごろに頭打ちとなり、天然ガスは2030年代まで緩やかに増加を続ける姿が描かれています。

NZEでは、一次エネルギー需要そのものが2030年以降に減少へ転じ、化石燃料需要は2030年代にかけて急速に縮小します。石炭は早期にフェーズアウトし、石油・ガスも需要減に向かいますが、一部ではCCUS付きのガス火力や石油化学原料としての需要が残る前提です。

この3つの経路の違いは、当然CO₂排出と気温上昇の見通しに直結します。CPSでは世紀末の気温上昇が約3℃、STEPSでも約2.5℃に達する一方、NZEのみが2100年に向けて1.5℃目標と整合する水準まで戻す経路となっています。

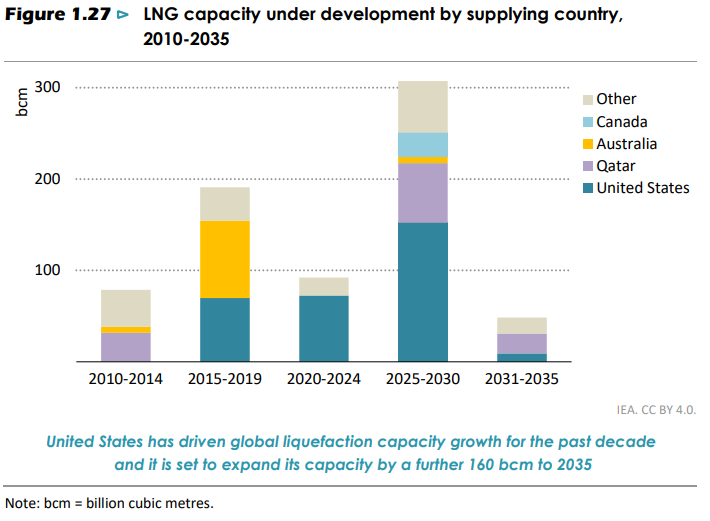

LNGブームとガス需要の不確実性

天然ガスについて、WEO 2025は「LNGブーム」とその先に広がる不確実性を描いています。STEPSでは、米国とカタールを中心に大規模な液化設備の拡張が進み、2030年までにLNG輸出能力が大きく増加する見通しです。その結果、2030年代初頭にかけてガス価格には下押し圧力がかかると整理されています。

Source: IEA (2025), World Energy Outlook 2025

しかしWEO 2025は同時に、需要が想定通りに伸びなければ「LNG供給のだぶつき」が生じるリスクも指摘しています。再エネと電化の普及がNZEに近いペースで加速した場合、2030年以降のガス需要は頭打ちか減少に向かうため、新規LNGプロジェクトの一部は採算性に課題を抱える可能性があります。

Source: IEA (2025), World Energy Outlook 2025

日本のような輸入国にとっては、短期的に調達多角化と価格安定のメリットが期待できます。一方で、長期のオフテイク契約やインフラ投資の前提は慎重に見直す必要があります。ガス火力の役割をどこまで「移行期のバックアップ」に絞るかが、エネルギー戦略と企業投資の大きな焦点になるでしょう。

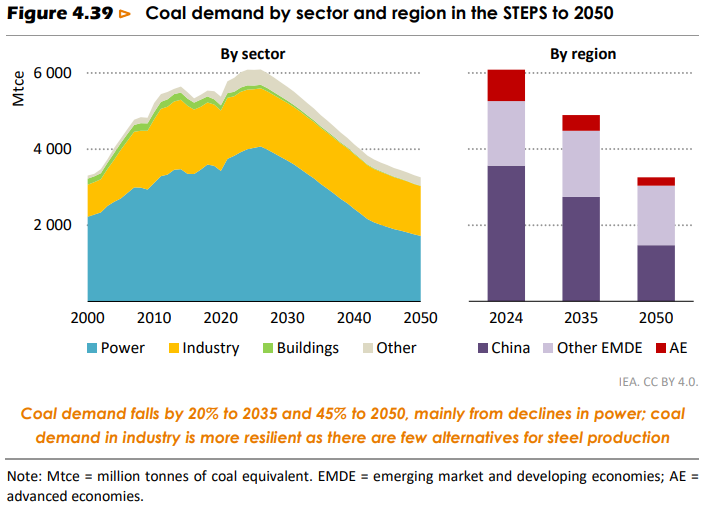

石炭市場はアジアがカギ

石炭はCPS・STEPS・NZEいずれのシナリオでも長期的には減少しますが、そのスピードを左右するのはアジア新興国の動向です。STEPSでは、中国の石炭消費が2030年前後にピークを迎えて減少に転じる一方、インドや東南アジアではしばらく増加が続くと見込まれています。

Source: IEA (2025), World Energy Outlook 2025

ただし、再エネコストの低下と国際金融機関の脱石炭方針が進めば、石炭火力の新設はさらに抑制され、既設炉の早期リタイアが加速する可能性があります。NZEでは、先進国が2030年までに無対策の石炭火力を全廃し、新興国も2030〜40年代にかけて段階的に削減していく前提が置かれています。

石炭火力の扱いは、日本のエネルギー戦略にも直結します。第7次エネ基では、アンモニア混焼やCCUSといった技術オプションを前提に一部継続が想定されていますが、NZEの経路と整合させるには、フェーズダウンのスケジュールと代替電源の確保をより明確に打ち出す必要があります。

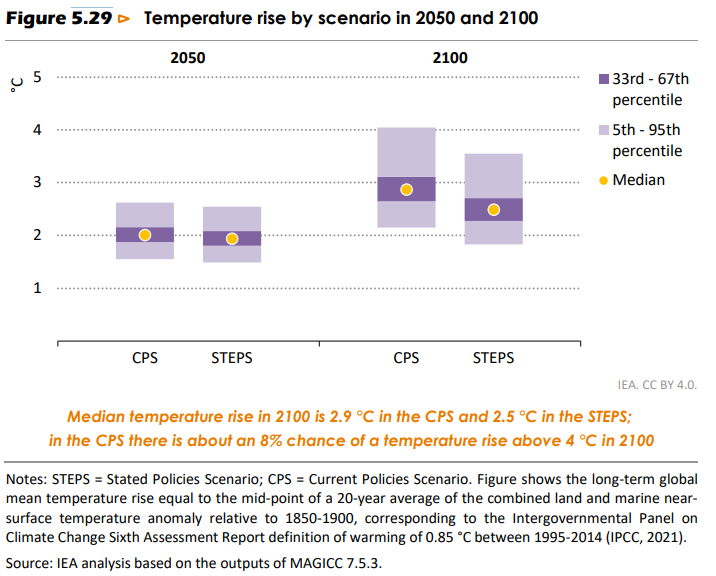

1.5℃目標と「オーバーシュート」:温度アウトカムの比較

WEO 2025のExecutive Summaryがとりわけ強調するのは、1.5℃目標の「オーバーシュート」がほぼ避けられないという現実です。CPSとSTEPSでは今世紀末の気温上昇がそれぞれ約3℃と2.5℃に達し、パリ協定の目標から大きく外れます。

NZEでさえ、2030年前後に一時的に1.5℃を超え、その後にCO₂除去(CDR)技術の大規模導入によって2100年時点で1.5℃水準まで引き戻す前提が組み込まれています。「超えてから戻す」世界がすでに現実的な選択肢となっており、超過幅と期間をどれだけ小さくできるかが勝負どころになっています。

Source: IEA (2025), World Energy Outlook 2025

この前提は、DAC(Direct Air Capture)やBECCS(Bioenergy with CCS)などのCDR技術への依存度を高めますが、技術・コスト・社会受容性の不確実性はまだ大きいのが現状です。だからこそIEAは、今すぐの排出削減を最大化してCDRへの依存度を抑えることが、経済合理性の面でも優れた選択だと示唆しています。

再エネ3倍・省エネ2倍目標とNZEの位置づけ

COP28の合意文書では、2030年までに再エネ設備容量3倍・エネルギー効率2倍という世界目標が掲げられました。WEO 2025は、この目標がNZEシナリオの2030年時点における中間マイルストーンに相当すると位置づけています。

STEPSでも、再エネ設備容量は2020年代初頭の2倍超まで増え、「3倍目標」にかなり近づくと見込まれます。一方、エネルギー効率の改善率は年2%程度にとどまり、NZEが前提とする年4%には届きません。ギャップの核心は、再エネの量だけでなく省エネ投資と需要構造転換のスピードにある、というのがIEAの整理です。

日本の第7次エネ基・GX2040ビジョンを考えるうえでも、発電側の目標だけでなく、建物断熱・産業プロセスの高効率化・EVや鉄道・公共交通の拡大など、需要側の定量目標をどこまで強化するかが鍵を握ります。

ACCESSシナリオとエネルギーアクセスの課題

最後に、ACCESSシナリオはエネルギーアクセスの観点から重要な示唆を与えています。IEAによると、世界にはいまだに電気を持たない人々が多く、約20億人が薪や石炭など非クリーンな燃料で日々の調理を行っています。

ACCESSシナリオは、2035年までにすべての人が電気を使えるようにし、2040年までにクリーンな調理手段を行き渡らせることを目指しています。そのためには分散型再エネ、ミニグリッド、小規模な蓄電システムへの投資が必要であり、クリーンエネルギーの普及とエネルギー貧困の解消を同時に進める視点が欠かせません。

Source: IEA (2025), World Energy Outlook 2025

エネルギーアクセスの改善は、新興国市場でのビジネスチャンスとも結びついていると思います。分散型再エネ・蓄電・需要管理は日本企業が強みを持つ分野であり、ACCESSシナリオに近い世界ではこれらのソリューションへの需要が大きく膨らむことが期待できるからです。

日本のエネルギー戦略との整合性:第7次エネ基・GX2040ビジョンの「立ち位置」

第7次エネ基・GX2040ビジョンの概要

日本政府は2025年2月、GX(Green Transformation)を軸とした「GX2040ビジョン」と「第7次エネルギー基本計画(第7次エネ基)」、そして新たな地球温暖化対策計画を同時に閣議決定しました。GX2040ビジョンは、脱炭素と経済成長を両立させるための長期的な構造転換戦略として位置づけられています。

温室効果ガスの削減目標として、GX2040ビジョンは2013年度比で2035年度60%削減・2040年度73%削減という中間目標を明示し、2050年カーボンニュートラルへの道筋を具体化しました。第7次エネ基は、この削減パスを支える電源構成とエネルギー政策の「土台」となる計画です。

2040年度の電源構成については、再生可能エネルギー40〜50%、原子力約20%、火力30〜40%というレンジが示されました。第6次エネ基で掲げた2030年度目標(再エネ36〜38%、原子力20〜22%、化石燃料41%、水素・アンモニア1%)は引き継がれ、そこからさらに10年先の姿が新たに描かれた形です。

火力30〜40%の中身としては、LNG火力を中心に据えつつ、水素・アンモニアの混焼やCCUS(Carbon Capture, Utilisation and Storage)を組み合わせる方向性が示されています。エネルギー安全保障と1.5℃目標を両立させながら、「高効率火力+低炭素燃料+CCUS」を組み合わせた移行戦略を描いていると言えます。

現状実績とのギャップ:再エネ22.9%・火力68.6%からの距離

資源エネルギー庁が公表した2023年度エネルギー需給実績を見ると、日本の電源構成はいまだに化石燃料への依存が大きい状況です。再エネ(水力を含む)の比率は約22.9%、原子力が約8.5%で、残りの約68.6%を火力が占めています。

火力の内訳はLNGが約3分の1、石炭が約3割弱、石油等が1割弱です。つまり日本の電力は現在も約7割が化石燃料由来であり、2030年に再エネ36〜38%、2040年に40〜50%という目標との間には、大きな距離があります。

電力会社が提出する中長期供給計画を第三者が分析した結果によると、2030年代前半にかけても石炭火力の比率が十分に下がらないケースが多いと指摘されています。原子力の再稼働・新増設が計画通りに進まない場合、石炭・LNG依存が長期化するリスクも残ります。

第7次エネ基が描く2040年の電源構成は、日本のエネルギーシステムを根本から変えるものです。しかし、現在の実績と供給計画を前提にすると、再エネ40〜50%・火力30〜40%への移行は「自然に進む」ものではありません。系統整備・許認可プロセス・投資インセンティブを総動員して初めて実現できる目標だと理解する必要があります。

このギャップを直視することが、第7次エネ基を実効ある計画にするための出発点だと思います。数字だけの目標に終わらせず、現状からの距離と必要な打ち手をセットで議論してこそ、企業や自治体が具体的な投資判断を下せるようになるからです。

WEO 2025のシナリオと照らした日本の位置

IEAのWEO 2025は、世界のエネルギーシステムをCPS・STEPS・NZEの3つのシナリオで描いています。STEPSは「既表明政策が着実に実行される世界」、NZEは「2050年ネットゼロを実現する1.5℃整合経路」です。では、日本の現状と第7次エネ基の目標は、どちらに近いのでしょうか。

日本の電源実績と供給計画を見るかぎり、2030年代の電力システムはNZEよりもSTEPSに近い軌道にあると言えます。再エネ比率は着実に上昇する一方で火力依存が続いており、石炭火力のフェーズダウンもNZEが想定するスピードには届いていないためです。

Source: IEA (2025), World Energy Outlook 2025

エネルギー効率と需要構造の面でも差があります。NZEは世界全体で2030年までにエネルギー原単位を年平均約4%改善することを前提としていますが、日本を含む多くの先進国の近年の実績は年1〜2%程度にとどまっています。建物断熱、産業プロセスの高度化、EVや公共交通へのシフトを一気に加速しない限り、NZEレベルの改善率には届きません。

さらにNZEは、「先進国が2035年までに電力部門全体の実質ゼロ排出を達成する」ことを前提としています。第7次エネ基の2040年電源構成(再エネ40〜50%、原子力約20%、火力30〜40%)は、CCUSやアンモニア混焼による低炭素化を見込んでも、2035年時点の実質ゼロ排出という水準には届かないペースです。

日本政府は、エネルギー安全保障や産業競争力も踏まえた「現実的な移行」を重視しています。WEO 2025の視点から整理すると、日本は現時点でSTEPS寄りのポジションに立ちながら、第7次エネ基・GX2040ビジョンを通じて部分的にNZEへ近づこうとしている段階にある——そう読み取ることができます。

日本が今後10〜15年でどこまでNZE側に寄せられるかは、国全体の課題であるだけでなく、企業や投資家にとっても重要な前提条件です。再エネと電化をどのペースで進め、石炭・ガス火力とCCUS・低炭素燃料にどこまで依存するかによって、必要な投資額やリスクプロファイルは大きく変わってくるからです。

日本の政策・事業戦略への「宿題」

第7次エネ基とWEO 2025を重ね合わせると、日本の政策・事業戦略にはいくつかの「宿題」が浮かび上がります。特に重要な論点を整理しておきます。

- 再エネ導入と系統整備を、どこまでNZEに近いペースで前倒しできるか。

- 建物・産業・輸送における省エネ・電化の定量目標を、GX2040ビジョンとどうリンクさせるか。

- 石炭火力のフェーズダウンとLNG火力の役割を、「1.5℃整合性」と「エネルギー安全保障」の両面からどう再定義するか。

- 重要鉱物やクリーンエネルギー機器のサプライチェーンを、国内外でどこまで多角化するか。

なかでも根本的に重要なのは、日本としてWEO 2025のどのシナリオを事実上の「ベースライン」と位置づけるかを明示することです。政府がどの経路を前提に政策を設計しているかが曖昧なままでは、企業や金融機関はそれぞれの想定でリスク評価を行わざるを得ず、GX投資のスケールアップが進みにくくなります。

第7次エネ基とGX2040ビジョンは、方向性としてはNZEへの意志を示しながらも、実際の削減・投資ペースはSTEPS寄りに見える部分もあります。このギャップをどこまで・どの順番で埋めていくのかを、次の政策パッケージや市場設計の議論の中で具体化していくことが求められています。

参考情報

- 国際エネルギー機関「World Energy Outlook 2025」本体レポート

- IEAウェブサイト内のサマリー記事および図表集:

・サマリー記事(Overview & Key findings):World Energy Outlook 2025 – Overview and key findings

・Executive Summary:World Energy Outlook 2025 – Executive summary

・図表・データセット:World Energy Outlook 2025 Free Dataset - COP28合意文書(再エネ3倍・省エネ2倍目標):

・UAEコンセンサス本文(英語・PDF):The UAE Consensus – Action Agenda

・トリプル再エネ/省エネ2倍のフォローアップ(IRENA):Delivering on the UAE Consensus: Tripling renewables & doubling efficiency by 2030 - 日本政府「第6次エネルギー基本計画」および第7次策定・決定に関する資料:

・第6次エネルギー基本計画(日本語・PDF等):これまでのエネルギー基本計画について(第6次エネルギー基本計画)

・第7次エネルギー基本計画(本体・概要・関連資料):エネルギー基本計画について(第7次エネルギー基本計画)

・第7次エネルギー基本計画(原案)・審議会資料の一例:エネルギー基本計画(原案)[基本政策分科会資料] - GX戦略関連の政府資料、ならびに電力会社の中長期供給計画:

・GX2040ビジョン(本体・PDF):GX2040ビジョン ~脱炭素成長型経済構造移行推進戦略~

・GX2040ビジョンの概要(PDF):GX2040ビジョンの概要

・環境省によるGX2040ビジョン関連資料:GX2040ビジョンに向けた環境省の取組(GX実行会議 資料)

・電力会社の中長期供給計画(取りまとめ):電力広域的運営推進機関「供給計画の取りまとめ」