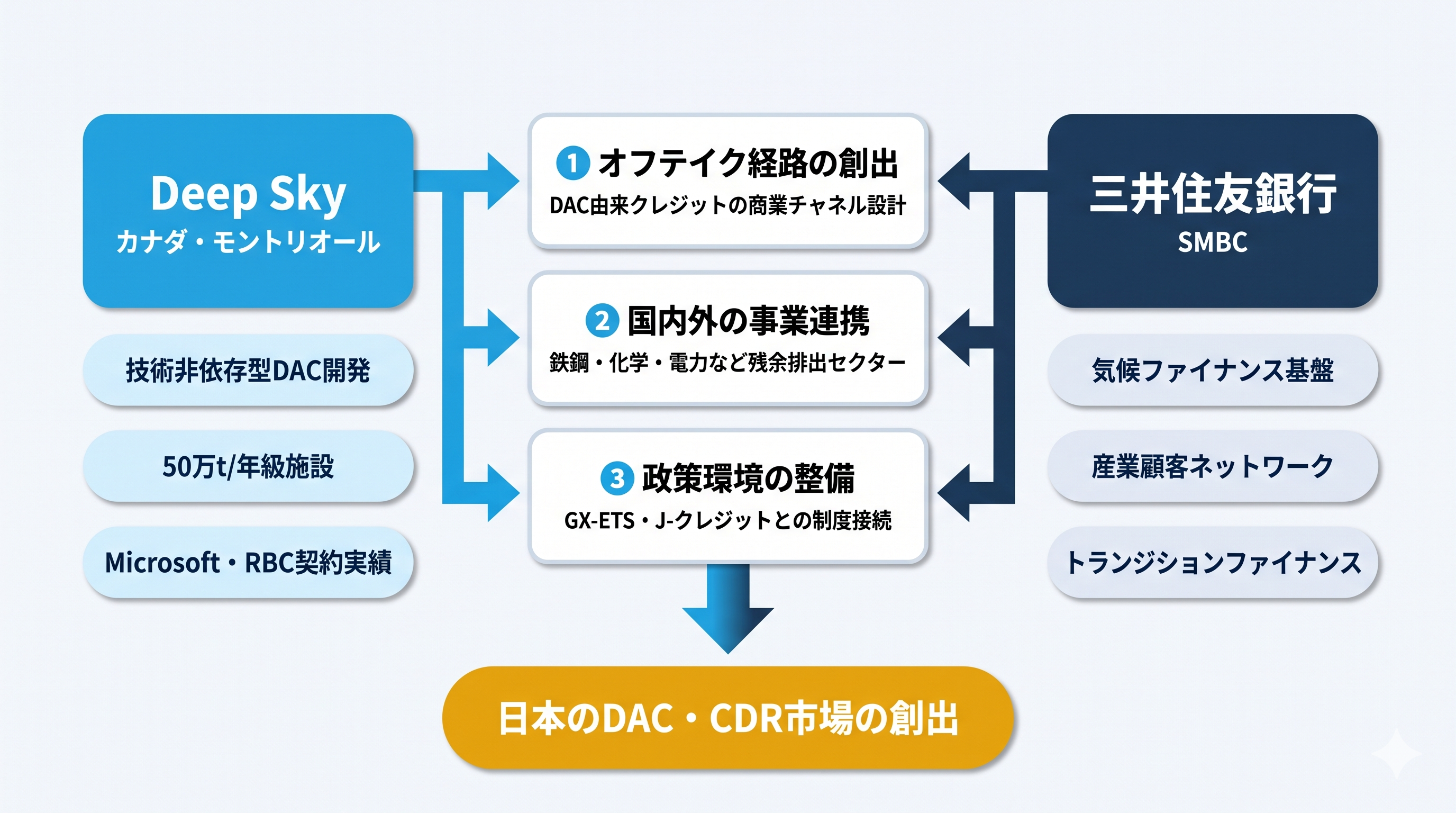

2025年12月、カナダ・モントリオールに本社を置くDAC(直接空気回収)プロジェクト開発企業Deep Skyと、三井住友銀行(SMBC)が戦略的パートナーシップを締結した。東京で開催された「DeCarbon Tokyo 2025」カンファレンスで発表されたこの提携は、日本におけるDAC・高品質CDR(二酸化炭素除去)市場の構築を目的としている。

両社は、商業経路の開拓、ファイナンス構造の設計、政策フレームワークの整備を通じて、DACの迅速なスケールアップを可能にする市場インフラを共同で構築する。金融大手がDAC専業開発企業と組む動きは、アジア太平洋のCDR市場形成が新たなフェーズに入ったことを示すシグナルだ。

提携の3つの柱

プレスリリースによると、SMBC×Deep Skyの提携は以下の3領域に集中する。

① DACカーボンクレジットのオフテイク経路の創出──日本企業がDAC由来の高品質除去クレジットにアクセスできる商業パスを設計する。現在、日本国内にはDAC由来クレジットの流通チャネルがほぼ存在しないため、この「ゼロからの市場設計」が提携の核心となる。

② 国内外の日本企業との事業連携──日本の産業セクター、とりわけ鉄鋼・化学・電力など残余排出(hard-to-abate emissions)を抱えるセクターとの協業を進める。Deep Skyの技術非依存型(tech-agnostic)プラットフォームは、複数のDAC技術を並行検証できるモデルであり、日本企業にとっては特定技術へのロックインリスクを避けつつDACを評価できる利点がある。

③ 日本のDACエコシステムと政策環境の整備──GX-ETSやJ-クレジット制度と、DAC由来クレジットの接続を見据えた政策提言を行う。

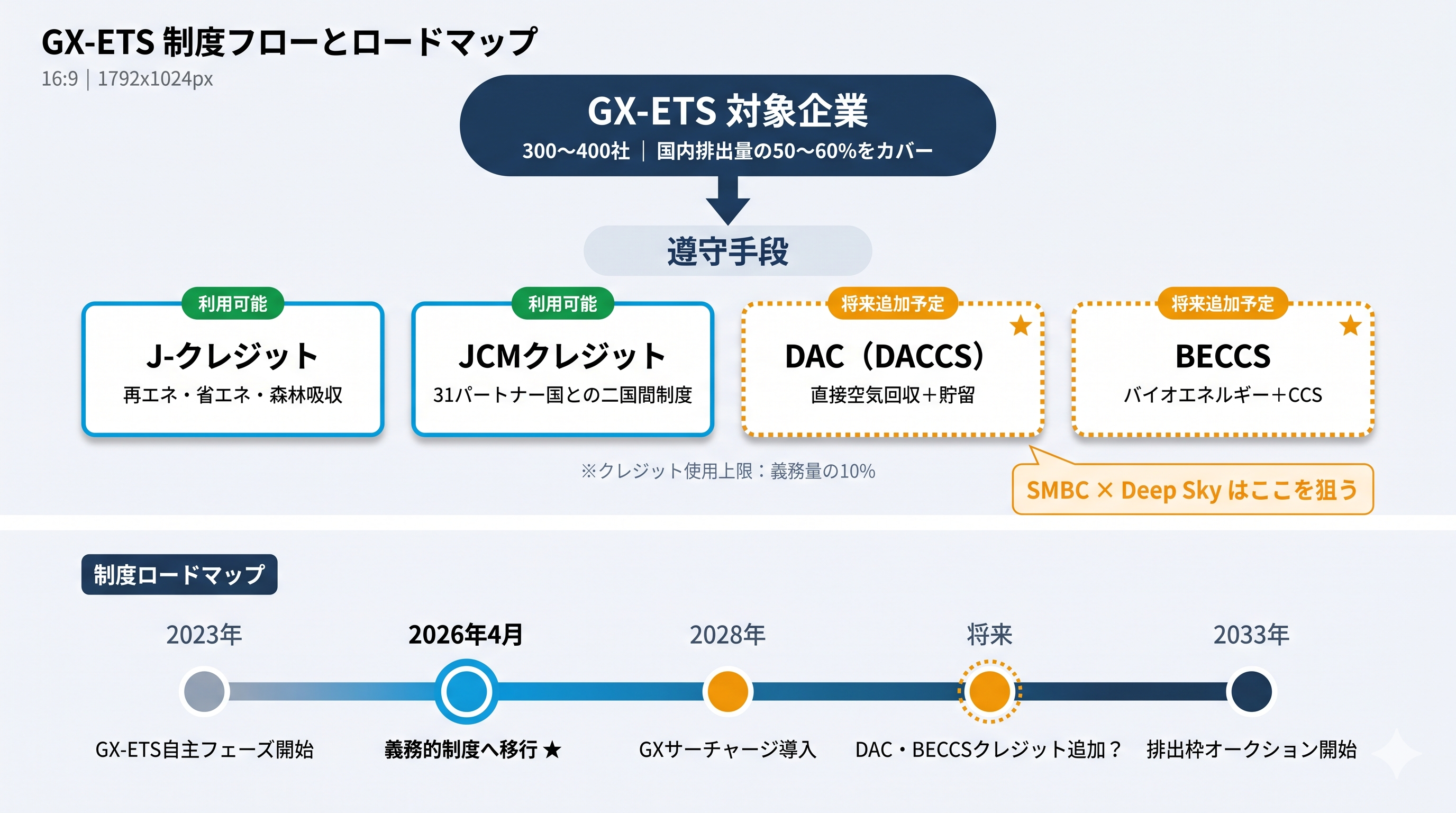

なぜ今、日本なのか──GX-ETSの義務化とCDR需要の勃興

この提携のタイミングは偶然ではない。2026年4月、日本のGX-ETS(グリーントランスフォーメーション排出量取引制度)が自主参加フェーズから義務的制度へ移行した。年間10万トン以上のCO₂を排出する300〜400社が対象となり、国内排出量の50〜60%をカバーする。アジアでは中国の全国ETSに次ぐ規模だ。

現時点では、GX-ETSの遵守にはJ-クレジットやJCM(二国間クレジット制度)クレジットが使用可能だが、DAC・BECCSなどのエンジニアードCDR由来クレジットの組み入れは「将来のフェーズで追加予定」とされている。つまり、DAC由来クレジットがGX-ETSのコンプライアンス手段として公式に認められれば、数百社規模の構造的需要が一気に発生する可能性がある。SMBCとDeep Skyは、その制度設計が固まる前にポジションを確保しようとしている。

Deep Skyとは何者か──技術非依存型DACプラットフォーム

Deep Skyは2022年にHopperの共同創業者であるFrédéric LalondeとJoost Ouwerkerkによって設立された、カナダ・モントリオール拠点のカーボンリムーバル企業だ。同社の最大の特徴は「テクノロジーアグノスティック(技術非依存)」アプローチにある。特定のDAC技術を自社開発するのではなく、複数の技術プロバイダーと提携し、それらを1つの施設で並行運用・比較検証するプロジェクト開発者モデルを採っている。

2025年夏にアルバータ州イニスフェイルで稼働開始した旗艦施設「Deep Sky Alpha」は、年間3,000トンの除去能力を持ち、最大10種類の異なるDAC技術を同一施設内でホストする世界初のクロステクノロジー型拠点だ。GE Vernova、Airbus(航空宇宙由来の固体アミン方式)、Skyrenuなどの技術を展開している。Breakthrough Energy Catalystからの4,000万米ドルの助成金や、Microsoft・RBC(カナダロイヤル銀行)との長期カーボンクレジット購入契約を獲得済みだ。

Deep Sky Manitoba──世界最大級のDAC施設

Deep Skyの次の大型プロジェクトが、マニトバ州南西部に建設予定の「Deep Sky Manitoba」だ。フルスケールで年間50万トンのCO₂除去能力を持つ、世界最大級のDAC施設となる。総投資額は約5億米ドル、2026年に第1フェーズ(年間3万トン、投資額2億米ドル超)の建設を開始する計画だ。

マニトバ州が選ばれた理由は明快だ。CO₂の地下貯留に適した深部塩水層の地質条件、ほぼゼロエミッションの水力発電グリッド、そして2024年にCO₂貯留を許可する法整備が完了した規制環境──DACに必要な3要素が揃っている。先住民族ダコタ・ネーションとの「関係宣言」も署名済みで、投資・雇用面での協力体制を構築している。

CDR市場のマクロ環境──資金は集まりつつあるが、課題は残る

SMBC×Deep Skyの提携を理解するには、グローバルなCDR市場の現状を押さえる必要がある。

CDR.fyiが2026年1月に公開したレポートによれば、2021〜2025年に耐久性CDR企業へ投じられた民間資本は約36億米ドルに達した。投資は2021年から急加速し2023年にピークを迎えた後、2024〜2025年は緩やかな正常化期間に入っている。DACCS(DACによる回収・貯留)が資本配分の約61%(約22億米ドル)を占め、支配的なポジションを維持する。

一方で、CDR市場の構造的課題も浮き彫りになっている。CDR.fyiのデータでは、資金を調達した企業の約55%がクレジット販売を実現したものの、実際にトン数を納品した企業は24%、リタイアメント(無効化)まで到達した企業はわずか12%にとどまる。「販売」から「実際の除去」へのギャップが大きい。

購入者側もMicrosoftを筆頭とする少数の大口バイヤーに集中しており、新規バイヤーの参入が業界全体の課題だ。こうした中、金融機関であるSMBCが購入者ではなく「市場インフラの設計者」としてCDR領域に参入する意味は大きい。

アジア太平洋の気候ファイナンスギャップ──年間8,000億ドル

世界経済フォーラム(WEF)の2025年レポートは、アジア太平洋諸国が毎年8,000億米ドルの気候ファイナンスギャップに直面していると指摘した。適切に設計されたカーボンマーケットは、この資金不足を埋め、途上国経済への投資を誘導する手段になり得るとしている。

実際、アジアではCDR市場への関心が拡大しつつある。Carbon Heraldの報道によれば、日本・中国・韓国・シンガポールが高品質なボランタリーカーボンマーケットに向けた取り組みを進めており、EnterpriseSG(シンガポール)は2026年にアジア主要企業によるカーボンバイヤー連合の結成を推進している。

日本企業にとっての事業機会

SMBC×Deep Skyの提携は、日本のエネルギー・素材・金融セクターに複数の事業機会を示唆している。

DAC技術のライセンス導入と国内立地検討──Deep Skyのテクノロジーアグノスティック・モデルは、日本企業が複数のDAC技術を比較検討するための枠組みを提供する。日本国内では、地熱・水力などのクリーンエネルギー資源、CO₂鉱物化に適した玄武岩質地質(とりわけ北海道・東北の火山性地質)、そしてCCS法制度の整備が進みつつあり、DAC立地の基盤は存在する。

オフテイク契約の先行確保──GX-ETSがDAC由来クレジットを正式に認定する前に、長期オフテイク契約を確保しておくことは、先行者優位を築く手段となる。Deep SkyがMicrosoftやRBCと締結したような10年規模の購入契約モデルは、日本企業にとっても参考になるだろう。

GX-ETS×DAC由来クレジットの制度設計への関与──J-クレジット制度は現在、再エネ・省エネ・森林吸収が中心だが、DACCS・BECCSなどのエンジニアードCDRは将来的に追加される見通しだ。この制度設計プロセスに早期から関与することで、自社の事業ポジションを有利にできる。GX-ETSの遵守にクレジット使用が認められる上限(義務量の10%)や、JCM経由の国際クレジット利用枠の設計も、事業判断に直結する変数だ。

両社トップのコメント

Deep SkyのCEOであるAlex Petre氏は、提携発表時に「日本は耐久性カーボンリムーバルの次フェーズにおける最重要フロンティアの一つだ」と述べ、SMBCの気候ファイナンスプラットフォームとDeep Skyのプロジェクト開発力を組み合わせることで、日本企業に高品質な永久除去クレジットへのアクセスを提供する意向を示した。

SMBCのサステナビリティ企画部長で執行役員の入江健二氏は、トランジションファイナンスの提供、新興技術への貢献、ステークホルダーとの連携を通じて実体経済の脱炭素を支援するSMBCの方針に触れたうえで、Deep Skyのプロジェクト開発モデルとDACへの深い運用知見を評価し、日本のDAC・CDR推進に貢献する考えを表明した。

編集部の視点──金融セクターが「市場をつくる側」に回る転換点

今回のSMBC×Deep Sky提携の本質は、金融機関が単なる「投資家」や「融資者」ではなく、CDR市場そのものの設計者としてポジションを取り始めたことにある。

グローバルなCDR市場は、Microsoft、Frontier Buyers、JPMorgan Chaseなど少数の大口バイヤーに需要が集中する構造が続いており、「バイヤーの裾野拡大」が最大のボトルネックだ。SMBCのような邦銀が市場インフラの設計に関与することで、日本の大手排出企業──鉄鋼、化学、電力、セメント──がDAC由来クレジットの購入者として参入するチャネルが整備される可能性がある。

GX-ETSの義務化、J-クレジット制度へのエンジニアードCDR追加の動き、そしてSBTi(科学的根拠に基づく目標設定イニシアチブ)がCDRを企業のネットゼロ基準に組み込む方向性──これらが重なる2026〜2027年は、日本のDAC・CDR市場にとって決定的な時期になるだろう。SMBCとDeep Skyは、その起点に立とうとしている。

参考文献

- Deep Sky プレスリリース「Deep Sky Announces Strategic Partnership with Sumitomo Mitsui Banking Corporation to Accelerate Direct Air Capture and Carbon Dioxide Removal in Japan」(2025年12月3日)

https://www.deepskyclimate.com/blog/deep-sky-announces-strategic-partnership-with-smbc - PRNewswire「Deep Sky to build 500,000 tonne carbon removal facility – one of the world’s largest – in Manitoba Canada」(2025年10月9日)

https://www.prnewswire.com/news-releases/deep-sky-manitoba - Carbon Herald「Is 2026 Going To Be A Breakthrough Year For CDR?」(2026年1月19日)

https://carbonherald.com/is-2026-going-to-be-a-breakthrough-year-for-cdr/ - CDR.fyi「Investment Landscape in Carbon Removal 2026」(2026年1月8日)

https://www.cdr.fyi/blog/2026-investment-landscape-in-carbon-removal - Carbon Herald「Deep Sky And Sumitomo Mitsui Banking Corporation To Advance DAC And CDR In Japan」(2025年12月4日)

https://carbonherald.com/deep-sky-and-smbc-japan/ - International Carbon Action Partnership「Japan GX-ETS」

https://icapcarbonaction.com/en/ets/japan-gx-ets - Carbon Direct「Inside Japan’s GX-ETS carbon market and its global climate impact」

https://www.carbon-direct.com/insights/japan-gx-ets - ESG Post「Deep Sky and SMBC partner to advance direct air capture market in Japan」(2025年12月5日)

https://esgpost.com/deep-sky-and-smbc-japan/