発電所を建てるには莫大な資金がいる。しかも脱炭素電源となると、技術的にも経済的にもリスクが高い。「投資したお金、本当に回収できるのか?」――この問いに対して、国が用意した答えのひとつが長期脱炭素電源オークションだ。

2025年4月、その第2回入札の結果が公表された。落札された脱炭素電源は合計503万kW。年間の約定総額は3,464億円にのぼる。この数字の背景にある制度の仕組みと、エネルギー業界にとっての意味合いを整理してみたい。

そもそも、この制度は何を解決しようとしているのか

再エネや蓄電池、原子力の安全対策――どれも初期投資が大きく、回収に10年、20年とかかる。ところが電力の卸市場価格は日々変動するし、制度も変わりうる。事業者としては「建てたはいいが、収益が読めない」という状態では投資判断ができない。銀行も融資しにくい。

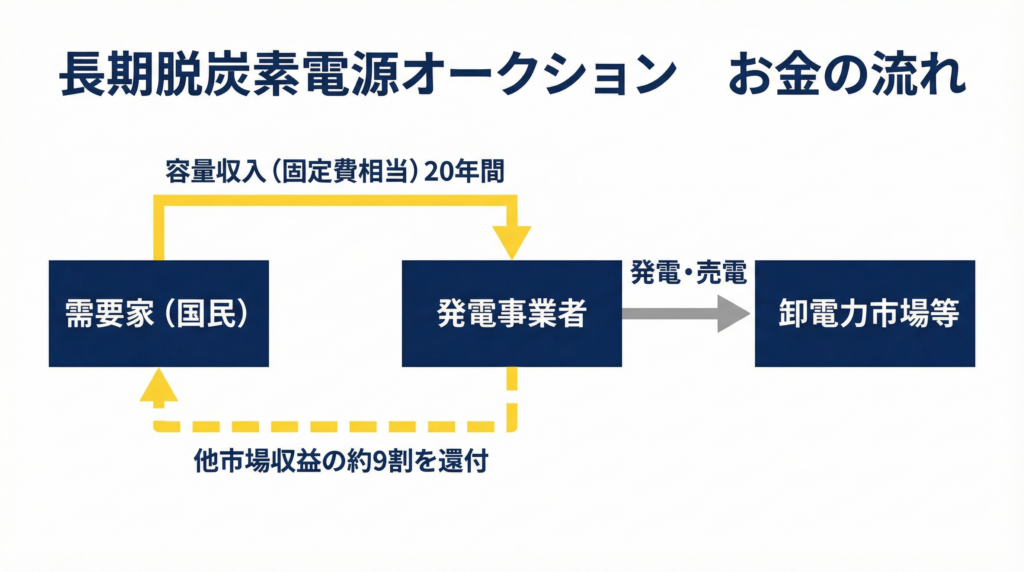

長期脱炭素電源オークションは、この「収益の見通しが立たない」問題に正面から取り組む制度だ。仕組みはシンプルで、落札した電源に対して原則20年間、固定費相当の容量収入を支払う。発電所の「存在そのもの」に対してお金を払うイメージだ。

ただし、丸儲けにはならない。卸電力市場や非化石価値取引などで得た収益(他市場収益)については、発電にかかる変動費を引いた後のおおむね9割を需要家側に還付する仕組みになっている。つまり「固定費は制度で支える。でも市場で稼いだ分はちゃんと返してね」という設計だ。

固定費は容量収入で支え、市場で得た収益の大部分は需要家に還付される(筆者作成)

事業者にとっては、固定費回収の安心感を得る代わりに、利益の上振れ余地が限られる。投資家にとってのリターンの源泉は「残り1割の他市場収益」や、制度外で稼ぐPPA・環境価値取引、そして残価に絞られることになる。

第2回入札で何が決まったのか

2025年1月に実施された第2回入札の結果を見てみよう。

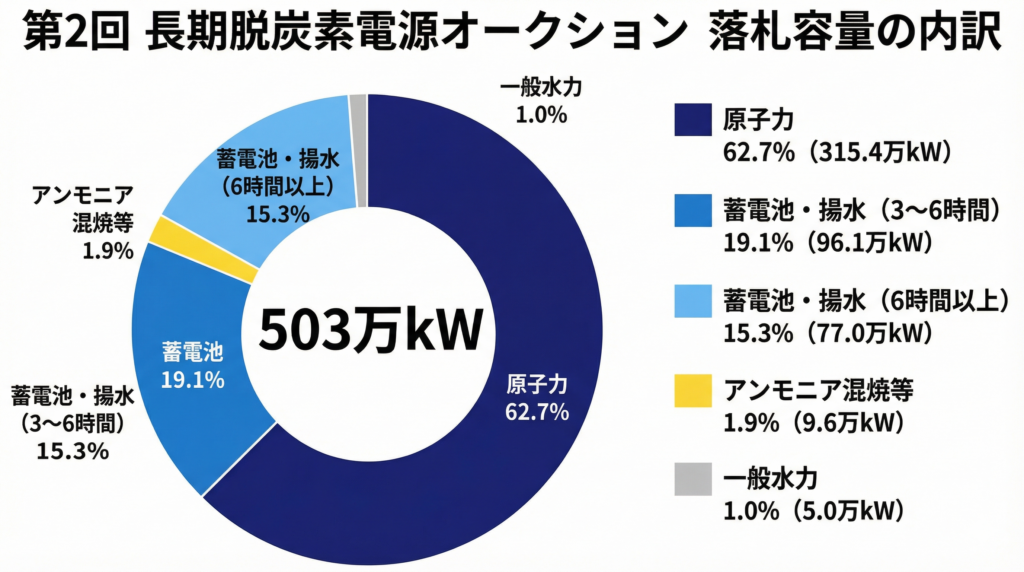

脱炭素電源:503万kWが落札

募集量500万kWに対して、ほぼ満額の503万kWが約定した。内訳は以下のとおりだ。

容量ベースでは原子力が全体の約6割を占める(出典:OCCTO約定結果をもとに筆者作成)

数字を見て目を引くのは、容量では原子力が圧倒的(全体の約6割)だという点だ。一方、蓄電池・揚水は合計173万kWと容量面では原子力に及ばないものの、1件あたりの規模が小さいため案件数では相当数を占めているとみられる。大規模で時間のかかる原子力と、比較的短期間で稼働する蓄電池。性格の異なる電源を組み合わせた構成になっている。

LNG専焼火力:131.5万kWが落札

脱炭素電源とは別枠で、LNG専焼火力の募集も行われた。募集量224万kWに対し、落札は131.5万kW。将来的に脱炭素化するロードマップを示すことが応札の条件で、あくまで「移行期の橋渡し」としての位置づけだ。

お金の規模感

脱炭素電源とLNG火力を合わせた約定総容量は634.5万kW。年間の約定総額は脱炭素電源分が3,464億円、LNG火力分が456億円。平均の約定単価は脱炭素電源がおよそ6.9万円/kW・年、LNG火力が約3.5万円/kW・年となった。

一方で、他市場収益の推定還付額は脱炭素電源分だけで年945億円(過去5年の市場データに基づく試算)。還付後の実質的な負担額は、市場環境次第でマイナス176億円からプラス1,624億円まで幅がある。制度の本質は「市場の好不調に応じて、国民負担と事業者還付が揺れ動く中で、固定費だけは確実に支える」という枠組みだと理解できる。

蓄電池をめぐる「もうひとつの支援」

長期脱炭素電源オークションとは別に、蓄電池には補助金による支援も動いている。系統用蓄電システム導入支援事業では、2024年度までに27案件・約346億円分が交付決定済みで、2025年度予算案ではGX経済移行債を活用した400億円規模の枠が計上されている。

つまり蓄電池の事業者は、「オークションで容量収入を確保する」ルートと、「補助金+市場取引で回す」ルートの2つを天秤にかけられる。同じ蓄電池プロジェクトの中でも、一部の容量をオークションに乗せ、残りを補助金ルートで回すといったポートフォリオ設計が現実的な選択肢になっている。

2030年までの系統用蓄電池の導入見通しは14.1〜23.8GWhと幅があるが、再エネの出力制御が課題になっている地域では、オークション案件と補助金案件が同じエリアに集中し、出力制御対策と供給力確保を同時に担うケースも増えそうだ。

日本の電源支援、全体像の中での立ち位置

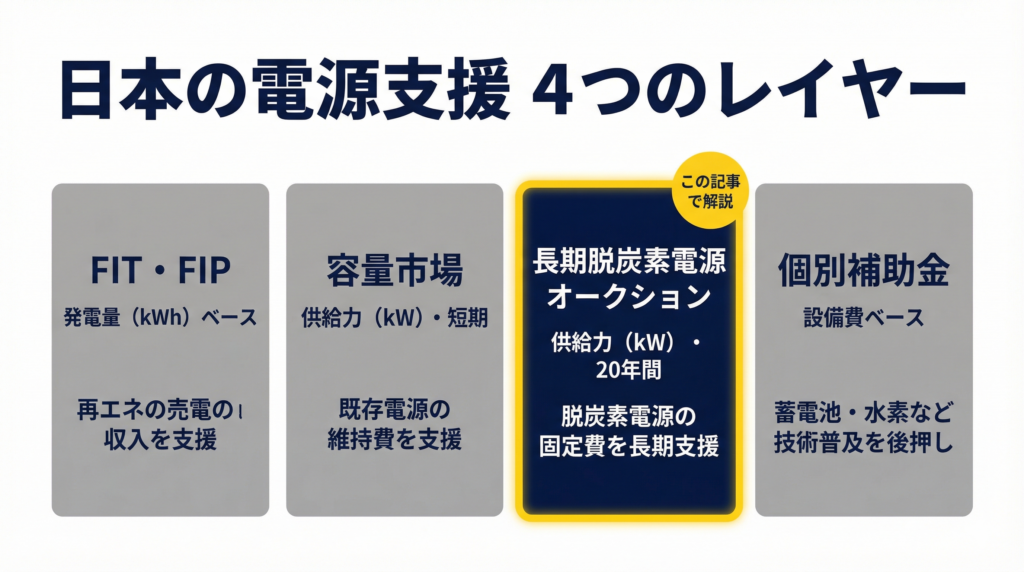

長期脱炭素電源オークションは、日本の電源支援策のひとつのレイヤーにすぎない。全体を俯瞰すると、支援の仕組みは大きく4つに分かれる。

- FIT・FIP:発電量(kWh)に対する単価保証やプレミアムで、主に再エネの「発電した分」を支える

- 容量市場(メインオークション):供給力(kW)を短期的に確保するための仕組み

- 長期脱炭素電源オークション:供給力(kW)を長期で確保し、20年間の容量収入で固定費を支える

- 個別補助金:蓄電池や水素など、特定技術の普及を後押しする

長期脱炭素電源オークションは「供給力(kW)×長期20年」の領域を担う(筆者作成)

海外のCfD(差金決済契約)が「収益全体をフルヘッジする」方式なのに対して、日本の長期脱炭素電源オークションは「固定費だけ支えて、市場収益は還元する」方式を採っている。事業者にとっては、市場価格の変動や稼働パターンによる収益のブレが残るため、運転の最適化やトレーディングの力量が問われることになる。

この制度が変えるもの

長期脱炭素電源オークションの影響は、発電事業者だけに閉じない。

プロジェクトファイナンスを組む金融機関にとっては、「容量収入をどこまで返済原資として織り込めるか」「還付ルールやペナルティ条件をどう評価するか」が融資判断のカギになる。EPC会社やO&M事業者、商社、トレーディング会社、インフラファンドまで含めた「脱炭素電源バリューチェーン」全体が、この制度を前提に動き始めている。

実需給年度は2027年頃から2030年代前半にかけて分散しており、金利やインフレ、制度改正リスクをどこまで保守的に見るかも重要なポイントだ。建設コストや資材調達のボラティリティが高い今の環境では、EPC契約の条件やコンティンジェンシーの積み方ひとつで、同じ制度条件の下でも案件の成否が分かれうる。

もうひとつ見逃せないのが、「学習投資」としての側面だ。蓄電池やアンモニア混焼など、コスト低減の途上にある技術は、この枠組みで運転データやO&Mのノウハウを蓄積できる。それが将来のコストダウンや海外展開の土台になる可能性がある。

まとめ:制度はできた、これからは「使いこなす側」の力量

長期脱炭素電源オークションは、日本のエネルギー投資に「20年間の収入の見通し」という強力な武器を提供する制度だ。第2回入札では503万kWの脱炭素電源が落札し、原子力から蓄電池まで多様な電源が選ばれた。

ただし、この制度だけで事業の採算が完結するわけではない。他市場収益の9割還付、市場価格の変動リスク、建設コストの不確実性――事業者が向き合うべき課題は残っている。制度を理解したうえで、FIT・FIPや補助金との組み合わせを設計し、開発・EPC・ファイナンスを一体で動かせるかどうか。「制度を使いこなす力」が、脱炭素投資の成否を分ける時代に入った。

参考資料

- 電力広域的運営推進機関(2025年4月28日)「容量市場 長期脱炭素電源オークション約定結果(応札年度:2024年度)の公表について」

OCCTO公式お知らせページ - 電力広域的運営推進機関(2025年4月28日)「容量市場 長期脱炭素電源オークション約定結果(応札年度:2024年度)」PDF

約定結果資料(PDF) - 資源エネルギー庁(2025年5月28日)「長期脱炭素電源オークション」第2回入札結果と第3回入札に向けた論点

制度検討作業部会 資料3-3 - 資源エネルギー庁(2025年1月30日)「定置用蓄電システムの現状と課題」

定置用蓄電システム普及拡大検討会 資料 - 三菱総合研究所(2025年3月28日)「令和6年度再生可能エネルギー導入拡大・分散型エネルギー導入支援に関する調査」

調査報告書(METI委託報告) - 再生可能エネルギー財団(2025年7月16日)「総論:長期脱炭素電源オークションの有効性を問う」

環境・エネルギー政策コラム