再生可能エネルギーの価格は、いまどの辺りに落ち着きつつあるのか。

この問いに対するひとつの手がかりが、2025年度に行われた太陽光FIP入札の落札結果である。経済産業省の調達価格等算定委員会に提出された資料を読み解くと、年度の前半と後半で事業者の価格感覚がはっきりと変わり、最終的に7円/kWh前後という水準に収れんしていく過程が見えてくる。

しかも、2026年度は地上設置の大規模太陽光にとって最後のFIP入札年度になる見通しである。2027年度以降はFIT/FIP制度の支援対象外とする方向で議論が進んでおり、いわば「卒業試験の直前」にあたる今の価格水準は、企業のPPA戦略や開発判断にとって、いつにも増して重要な意味を持つ。

本稿では、この1年間の入札データを追いながら、コーポレートPPAや案件開発の実務にどう活かせるかを考えてみたい。

そもそもFIP入札とは何か

FIP(フィード・イン・プレミアム)制度は、卸電力市場の価格に連動しながら、再エネ事業者に一定のプレミアムを上乗せして支払う仕組みである。かつてのFIT(固定価格買取制度)では国が買取価格を決めていたが、FIPでは発電事業者自身が入札で「自分はこの単価で事業が成り立つ」と示す。つまり、落札価格はその時点での事業者側の採算ラインそのものを映す鏡のようなものである。

2025年度は、出力250kW以上の地上設置型の事業用太陽光が原則としてFIP入札の対象となった。屋根設置や一定規模未満の設備は別枠だが、メガソーラーを含む大規模案件の大半は、FIP入札を通じてプレミアム単価を決める建て付けになっている。

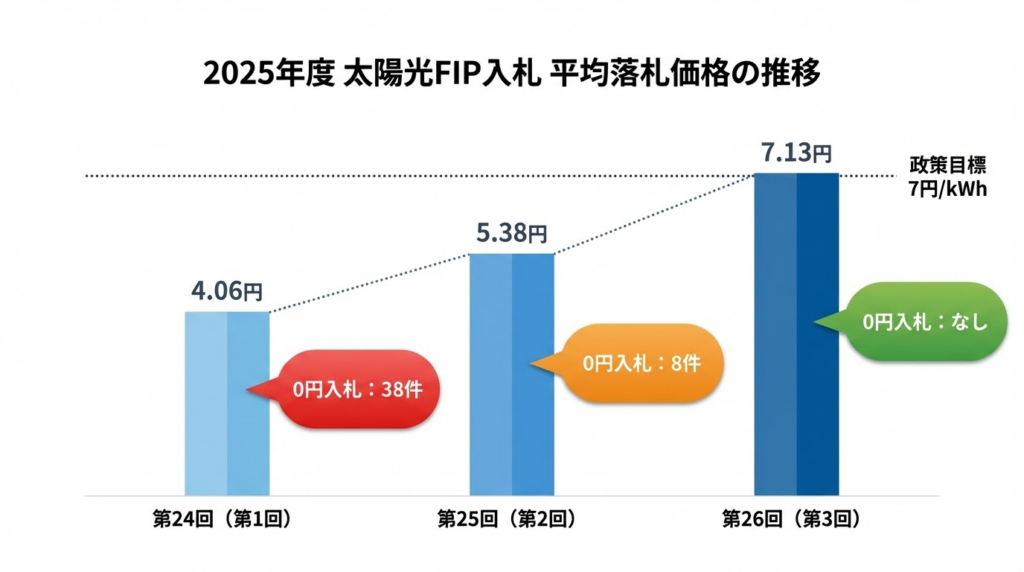

入札の上限価格は経済産業省が設定しており、2025年度は第24回から第27回にかけて、8.90円、8.83円、8.75円、8.68円と段階的に引き下げられた。この上限のもとで事業者がどこまで価格を下げてくるかが、毎回の注目点となる。

第24回(年度第1回)──0円入札の衝撃

2025年度の幕開けとなった第24回入札は、かなり荒れた展開であった。

募集容量79MWに対して73件・約143.6MWの応札が集まり、57件・79MWが落札された。応札倍率は約1.8倍と競争性は高かったものの、注目すべきは加重平均落札価格が4.06円/kWhまで下がったことである。最高値は7.79円、最低値は0円。実に4社38件が0円で落札しており、このゼロ円案件が平均を大きく押し下げた。

FIPプレミアムが0円ということは、制度からの上乗せ収入をまったく当てにせず、市場価格とPPA収入、環境価値だけで採算を組んでいるということである。土地や系統接続の条件に恵まれた案件か、あるいは需要家との長期契約がかなり前向きに固まっているケースが多いと推測される。

ただ、この4.06円という平均値を「太陽光のコストはここまで下がった」と額面どおりに受け取るのは早計である。ゼロ円案件を除くと、落札価格は幅広く分布しており、多くの事業者にとっての現実的な採算ラインはもっと上にあったはずである。

第25回(年度第2回)──ゼロ円が減り、実勢が見え始める

第25回入札では、募集容量115MWに対して60件・約202MWの入札があり、47件・約114.5MWが落札された。平均FIP価格は5.38円/kWhと、前回より1円以上上昇している。

大きな変化は、0円入札が8件・約8.25MWにまで減ったことである。前回の38件からの急減は顕著で、ゼロ円案件を除くと落札価格は3.90〜7.89円/kWhの範囲に分布した。ゼロ円を除いた実勢の価格帯が、ようやくはっきり見えるようになった回だといえる。

エネハブの報道によれば、ゼロ円で落札した事業者の一部は第24回に続いての連続落札であり、特定のプレーヤーがPPA前提の戦略で一貫して参加していたことがわかる。逆にいえば、大多数の事業者はゼロ円では事業を組めず、それなりのFIPプレミアムを必要としていた。

第26回(年度第3回)──7円台への収れんと募集割れ

年度の仕上げとなった第26回入札では、風景が一変した。

募集容量162.6MWに対して、入札参加資格を得た案件は79.8MWにとどまった。いわゆる「募集割れ」である。最終的に27件・75.3MWがすべて落札し、平均FIP価格は7.13円/kWhとなった。価格帯は4.97〜8.75円/kWhで、0円入札は完全に姿を消している。

この結果は複数のことを物語っている。

まず、無理な価格では案件がそもそも組成できないという現実が表面化した。建設コストや金利の高止まりを考えれば、4円台で手を挙げられる案件は限られる。募集割れは、現実の事業環境を正直に反映した結果だろう。

次に、7.13円/kWhという水準は、国が掲げる「2028年に事業用太陽光の発電コスト7円/kWh」という政策目標とほぼ重なる。偶然の一致ではなく、事業者の採算ラインと政策が想定するコスト水準が、入札という場で出会ったと見ることもできる。

3回の入札を並べて見ると

2025年度の3回のFIP入札を振り返ると、合計で約269MWが落札された。入札容量は491MWであったから、すべての募集枠が埋まったわけではない。

ただ、3回を並べて見ると、事業者が「どこまでプレミアムを削れるか」を試した前半から、現実的な採算ラインに落ち着いた後半へと、はっきりしたグラデーションがある。同じ制度のもとで4円台から7円台まで幅広い価格が出てきたこと自体が、この年度の特徴である。

| 入札回 | 募集容量 | 落札容量 | 平均FIP価格 | 価格帯 | 0円入札 |

|---|---|---|---|---|---|

| 第24回(第1回) | 79 MW | 79 MW | 4.06円/kWh | 0〜7.79円 | 4社38件 |

| 第25回(第2回) | 115 MW | 114.5 MW | 5.38円/kWh | 0〜7.89円 | 8件 |

| 第26回(第3回) | 162.6 MW | 75.3 MW | 7.13円/kWh | 4.97〜8.75円 | なし |

点線は国の政策目標である7円/kWh(経済産業省・OCCTO公表資料より筆者作成)

過去の入札を振り返ると、2022〜2024年度のFIT・FIP入札では平均価格がおおむね6〜9円/kWh台で推移してきた。2024年度のFIP入札の加重平均落札価格は6.66円/kWhであり、2025年度第1回の4.06円は明確な下振れだった。しかし年度の終わりにはむしろ過去の水準に近い7円台に戻っており、「行き過ぎた安値から、持続可能な水準への揺り戻し」が起きた年度であったといえる。

コーポレートPPAの価格を読み解く手がかり

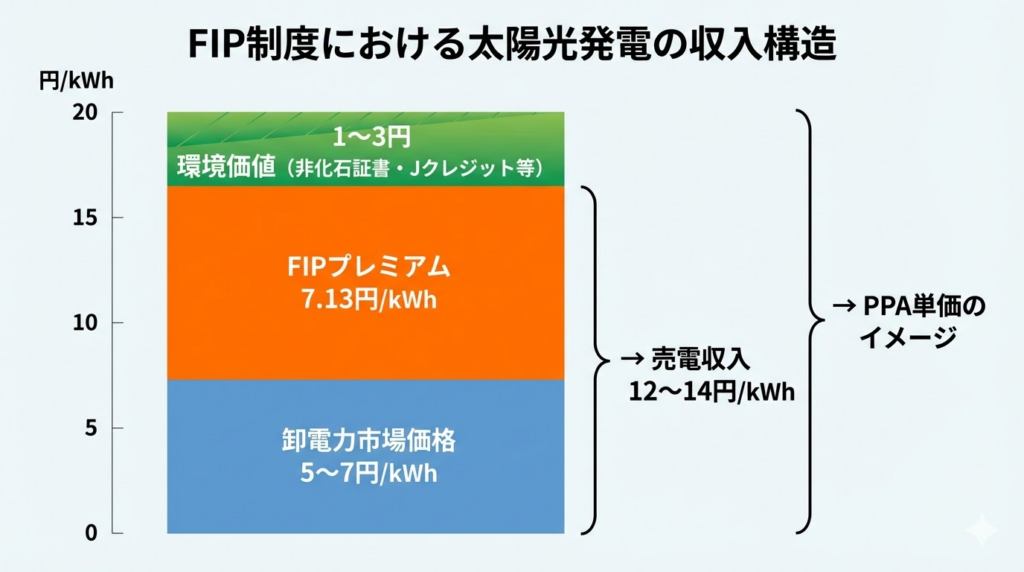

市場価格・FIPプレミアム・環境価値の3層を分解して初めて、案件の収入構造が見えてくる(筆者作成)

FIP入札の結果は、そのままコーポレートPPAの単価を示すものではない。しかし、事業者がどの程度の収入を見込んで案件を組んでいるかを推測するための、有力な材料にはなる。

FIP制度のもとでは、事業者の収入は「市場価格 + FIPプレミアム + 環境価値」の3層構造で組み立てられる。たとえば、卸電力市場価格を5〜7円/kWh程度と仮定した場合、第26回入札の平均7.13円/kWhの案件は、FIPと市場を合わせて12〜14円/kWh前後の売電収入を見込んでいる計算になる。ここにトラッキング付き非化石証書やJクレジットなどの環境価値を上乗せすれば、企業向け長期PPA単価はさらに高いレンジになるだろう。

実務の場面では、こうした収入構造を分解して示しながら「どこまでが電力コストで、どこからが環境価値か」を需要家と合意していくことがポイントになる。FIP入札の数字は、この議論の出発点として使いやすい。

一方、第24回や第25回で見られた0円入札の案件は、FIPプレミアムに頼らずPPA収入や環境価値だけで事業を組む意欲的なケースと理解できる。需要家から見れば、こうした案件の存在は「案件の競争度合い」と「開発者のリスク許容度」を測る材料のひとつになるが、すべての案件がこの条件で成立するわけではないことも、あわせて理解しておく必要がある。

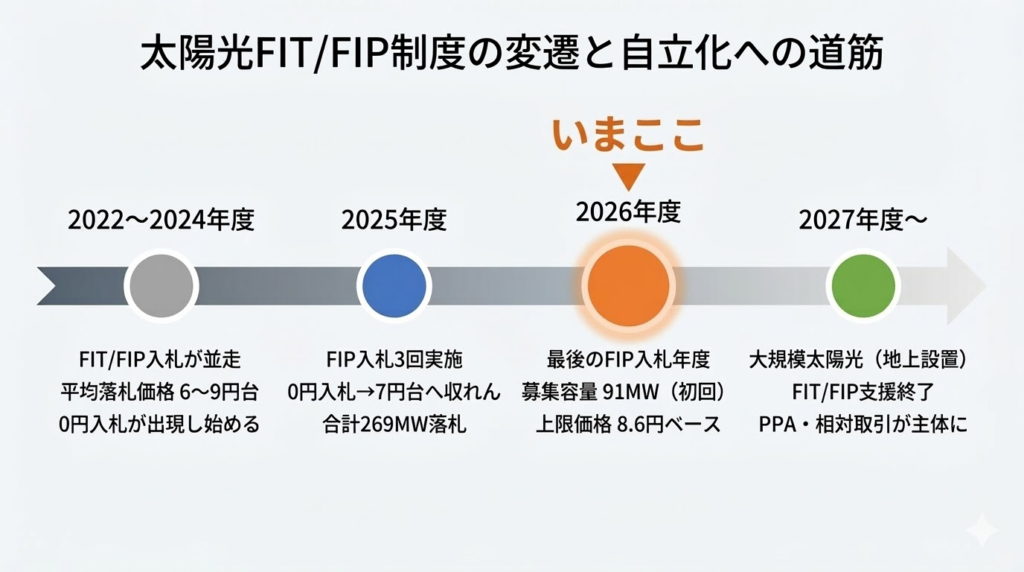

2026年度──「最後の入札」と自立化への道

コーポレートPPAや相対取引が主体の時代に入る(調達価格等算定委員会資料をもとに筆者作成)

ここで押さえておきたいのが、2025年末から2026年初にかけての調達価格等算定委員会で進んでいる議論である。

委員会の資料によれば、大規模な地上設置型の事業用太陽光は、2027年度以降FIT/FIP制度の支援対象外とする方向で検討が進んでいる。つまり、2026年度が実質的に最後のFIP入札の年度になる。初回の募集容量は91MWが想定されており、入札上限価格は2026年度の基準価格8.6円/kWhをベースに設定される見込みである。

この「卒業」の背景には、太陽光の発電コストが着実に下がり、すでにFIT/FIPの支援なしでも案件が形成されるケースが出てきているという判断がある。0円入札の出現自体が、まさにその証拠であった。

ただし、支援がなくなるからといって太陽光の開発が止まるわけではない。むしろ、コーポレートPPAや相対取引を軸にした案件開発が主流になっていくと考えられる。その際に、過去のFIP入札価格は「制度が認めたコスト水準」としてのベンチマーク機能を持ち続けるだろう。

企業の需要家や金融機関にとって、FIP入札価格は案件評価の際に使える「セカンドオピニオン」のような役割を果たす。提案されたPPA単価がFIP入札の分布から大きく外れていれば、その理由を確認する手がかりになる。逆に、FIP入札と同程度の水準であれば、「政策的にも妥当とされる範囲に近い」と社内で説明しやすくなる。

筆者の視点──7円台は「説明しやすい」価格である

再エネ案件の事業性評価に関わる立場からこのデータを眺めると、0円入札の減少と7.13円/kWhへの収れんが、まず目に入る。

2025年度の前半は、「どこまでFIPプレミアムを削れるか」の実験色が強かった。後半にかけて、金利や建設費の高止まりが意識され、現実的な水準に戻っていった印象がある。

個人的に感じるのは、第26回の7円台という水準が、「これならバランスシートを使っても社内で説明しやすい」と考える開発者や需要家が多いレンジではないかということである。長期PPAを検討する企業にとって、FIP入札の結果を社内稟議に持ち込み、「制度上もこのくらいの単価が前提になっている」と示せることの安心感は大きい。PPAの社内稟議でNPVの差を議論するとき、参照できる客観データがあるかどうかで、議論の質がまるで変わってくる。

また、0円入札が減少したことは、開発者と需要家の関係にとってもプラスに働くと考えている。極端に安い案件ばかりが目立つと、「この水準が当たり前だ」という圧力が強まり、プロジェクトのリスクが見えにくくなる。適度な価格帯に戻ることで、リスクとリターンのバランスを丁寧に説明しながら、持続的な関係を築く余地が生まれる。

2026年度は太陽光にとっていわば「制度の卒業年度」にあたる。FITの名残を前提にするのではなく、FIP入札や市場価格の実勢を自社のエネルギー戦略にどう組み込むかを、早めに整理しておくことが肝要である。入札結果を追い続けながら、PPA戦略の前提を定期的にアップデートしていく姿勢が、これから一段と重要になっていくだろう。

参考リンク

- 経済産業省 調達価格等算定委員会(2025年10月〜2026年2月開催資料を参照):

https://www.meti.go.jp/shingikai/santeii/index.html - 電力広域的運営推進機関(OCCTO)入札結果一覧(第24回〜26回FIP入札):

https://nyusatsu.occto.or.jp/ - エネハブ(入札関連ニュース):

https://enehub.jp/news/