2020年代の前半、水素は脱炭素の切り札として世界中の期待を集めた。各国政府は競うように電解装置の導入目標を掲げ、企業は次々とプロジェクトを発表した。ところが2026年のいま振り返ると、その期待と現実のあいだには無視できない溝がある。

2026年2月、国際エネルギー機関(IEA)が公表したコメンタリー「What it would take to unlock the next phase of hydrogen growth」は、その溝の中身を冷静に解剖した分析だ。結論を先に言えば、水素の「次のフェーズ」を開くカギは、技術でも製造能力でもなく、買い手をどう確保するかにある。

数字で見る現在地:1億トンの需要、低排出は1%未満

まず押さえておきたいのは、水素はすでに巨大な産業だということだ。IEAによれば、世界の水素需要は2024年に約1億トンに達した。用途の大半は石油精製、アンモニアやメタノールなどの化学品製造、そして鉄鋼だ。前年比約2%の伸びで、エネルギー需要全体の成長率とほぼ同じペースで拡大している。

問題は、この1億トンのほぼすべてが、CO₂を回収しない化石燃料由来の水素——いわゆるグレー水素——で賄われている点にある。天然ガス2,900億立方メートル、石炭9,000万トン相当。水素産業はすでに巨大だが、気候変動対策としてはほとんど機能していない。

では、再生可能エネルギーやCCS付き化石燃料から作る「低排出水素」はどこまで来ているのか。IEAの数字を時系列で並べると、その歩みの遅さが見えてくる。2020年にわずか0.5Mt強だった生産量は、2024年に約0.8Mt、2025年に推定1Mt程度。着実に伸びてはいるが、全体の1%にも届いていない。

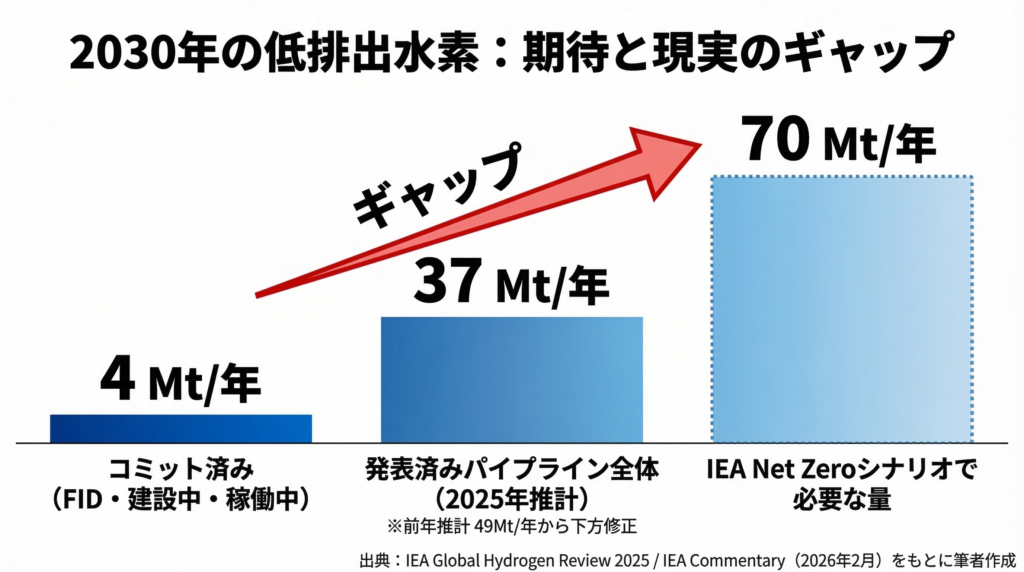

「4Mt」と「37Mt」と「70Mt」——3つの数字が示すギャップ

IEAのコメンタリーとGlobal Hydrogen Review 2025(2025年9月公表)を重ねると、2030年に向けた水素の見通しは3つの数字で整理できる。

パイプライン全体(37Mt/年)が実現しても半分強にとどまる

(出典:IEA Global Hydrogen Review 2025 / IEA Commentary 2026年2月をもとに筆者作成)

第一の数字は4Mt/年。これは、すでに稼働中・建設中・最終投資決定(FID)済みのプロジェクトだけで2030年に見込める低排出水素の生産量だ。現在の0.8Mtから5倍以上の成長であり、新興技術としては決して悪くないペースだとIEAは評価している。2020年に世界最大だった電解装置がペルーの25MW級だったのに対し、2025年には中国で500MW級が稼働を始めたことを考えれば、技術的なスケールアップは確実に進んでいる。

第二の数字は37Mt/年。これは、発表済みプロジェクトのうち2030年までに現実的に稼働しうる量のIEA推計だ。ただし、前年の推計は49Mt/年だった。つまり、1年で12Mt分が遅延やキャンセルで消えたことになる。とりわけ電解装置プロジェクトの遅延が大きく、発表済み容量の半数以上が当初の稼働予定を超過する見通しだ。

第三の数字は約70Mt/年。IEAの「2050年ネットゼロ」シナリオで2030年に必要とされる低排出水素の規模だ。コミット済みの4Mtはこの6%にも満たない。37Mtのパイプライン全体が実現しても半分強。気候目標と現実のあいだには、まだ巨大な溝がある。

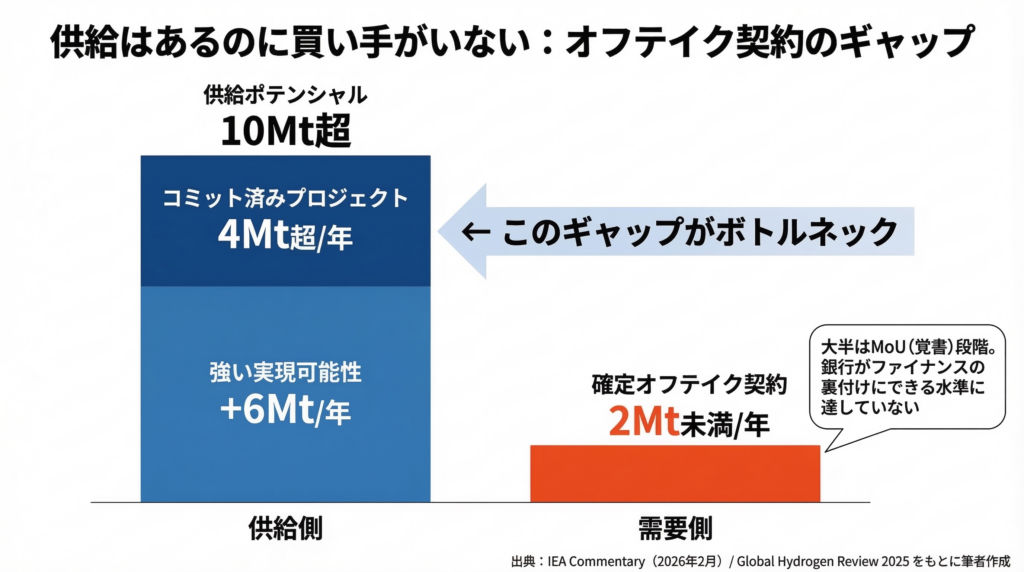

最大のボトルネックは「買い手がいないこと」

なぜプロジェクトが進まないのか。製造コストが高いことはもちろんだが、IEAが繰り返し強調しているのはもっと根本的な問題——オフテイク契約の不足だ。

「売り先がない」ことが最大のボトルネックになっている

(出典:IEA Commentary 2026年2月 / Global Hydrogen Review 2025をもとに筆者作成)

低排出水素のプロジェクトは増えている。しかし、拘束力のある長期オフテイク契約で裏付けられた量は年間2Mt未満にとどまる。これはコミット済みプロジェクトの供給力(4Mt超)の半分以下であり、強い実現可能性を持つプロジェクトまで含めた供給ポテンシャル(10Mt超)のわずか5分の1だ。契約の多くは覚書(MoU)レベルにとどまり、銀行がプロジェクトファイナンスの裏付けとして安心できる水準には達していない。

2024年に新たに署名されたオフテイク契約は1.7Mt/年分で、前年の2.4Mt/年からむしろ減少した。確定している契約の大半は、精製・化学品・海運燃料といった既存用途に集中している。

つまり、水素業界が直面しているのは「作れない」問題ではなく「売り先がない」問題なのだ。

どこで需要を作るか——IEAが示す優先順位

IEAは、水素が万能の脱炭素ツールではないことも明確にしている。建物の暖房や乗用車は電化のほうがコスト効率が高く、水素を無理に使えばCO₂削減あたりのコストが膨らむだけだ。水素の出番は、電化では対処しきれない「難削減セクター」に絞られる。

具体的には、三つの領域が優先される。

一つ目は、すでに大量の水素を使っている石油精製と化学(アンモニア・メタノール)だ。ここではグレー水素を低排出水素に置き換えるだけでよく、需要家側の設備を大幅に変える必要がない。実際、欧州やインドでは精製・肥料分野の入札がFIDにつながった事例が出ている。

二つ目は鉄鋼。高炉の更新タイミングに合わせて直接還元鉄(DRI)+電炉方式に切り替える流れが出てきており、1件で数十万トン規模の水素需要が立ち上がる可能性がある。ただし、欧州では鉄鋼向け入札が高値や保留で難航しており、まだハードルは高い。スウェーデンのStegra(旧H2 Green Steel)が700MWの電解装置で2026年稼働を目指すプロジェクトは、生産量の6割超を複数のオフテイカーとの契約で事前に確保した先行事例として注目されている。

三つ目は長距離輸送——トラック、船舶、航空だ。合成燃料(e-fuel)やアンモニア燃料が候補になるが、コストとインフラの両面でハードルが最も高い。国際海事機関(IMO)のネットゼロ枠組みの議論が2026年10月に決着すれば、海運燃料向けの長期契約が動き出す可能性もある。

コストの現実:「2ドル/kg」はどこまで近いか

水素のコストについて、IEAは慎重だ。天然ガス価格の下落、金利上昇、電解装置のコスト上振れが重なり、グレー水素との価格差は当初の想定より大きくなっている。

一方で、再エネ発電コストの低下と電解装置の量産が進めば、2030年頃には資源条件の良い地域で2ドル/kg台に近づく可能性はある。中国はすでに製造コストと資本コストの両面で他地域を大きくリードしており、2030年にはコスト競争力を獲得する可能性が指摘されている。ただし他の地域では、3〜5ドル/kg程度が現実的な水準とする見方も根強い。欧州の入札では上限価格が4.5ユーロ/kg前後に設定されるケースがあり、補助なしで市場が成り立つ状況にはまだ遠い。

各国の政策アプローチ:3つのモデル

この価格ギャップを埋めるために、各国は異なるアプローチを採っている。

欧州は「水素バンク」や入札制度を通じて、補助額を競争入札で決める方式だ。ドイツのH2Globalのように、生産者には長期契約、消費者には1年契約という形で中間に立つ仲介メカニズムも導入されている。EUの再生可能エネルギー指令(RED)は、2030年までに産業用水素の42%を再エネ由来にするという数量義務も課している。

米国はインフレ削減法(IRA)のセクション45Vを中心に、生産者に広く税額控除を与えるアプローチ。水素1kgあたり最大3ドルの控除は強力だが、需要側の仕組みが弱いという指摘もある。

日本は水素社会推進法とJOGMECの補助制度で、認定された個別事業に集中支援するアプローチだ。

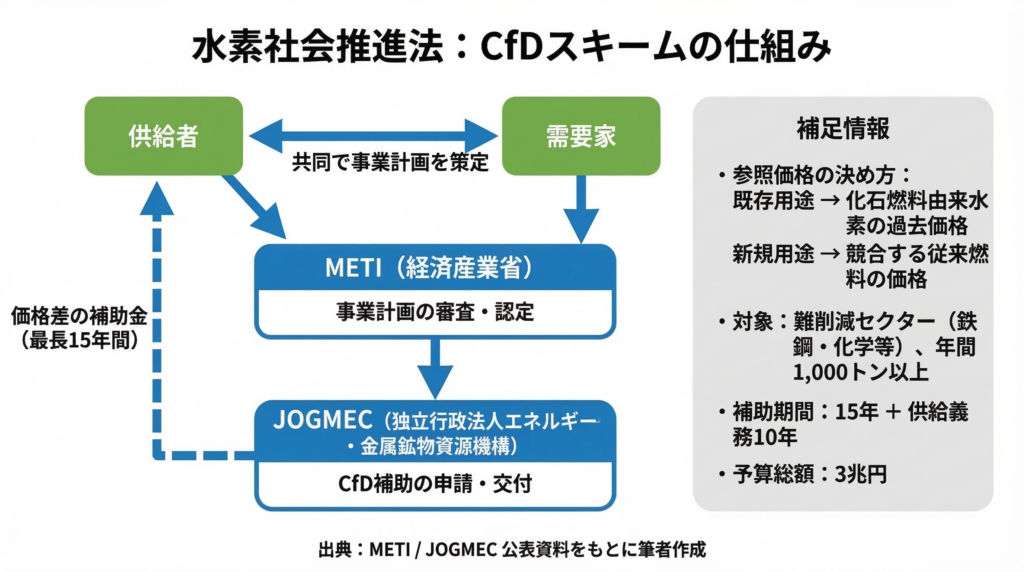

日本の制度設計:水素社会推進法とJOGMECスキーム

2024年5月に成立し、同年10月に施行された水素社会推進法は、IEAが推奨する政策ツールをかなり包括的に取り込んだ法律だ。

(出典:METI / JOGMEC公表資料をもとに筆者作成)

制度の核になるのは、最長15年間の差額決済契約(CfD)。JOGMECが運営主体となり、低炭素水素・アンモニアなどの供給コストと従来燃料の価格差を補助する。15年間の補助期間終了後も、供給者にはさらに10年間の供給義務が課される。予算総額は3兆円(約190億ドル)。英国やドイツのCfDを参考にしつつ、日本独自の設計として、供給者と需要家が共同で事業計画を策定してMETIの認定を受ける仕組みになっている。

参照価格の設定方法も実務的だ。既存用途(精製・化学など)では化石燃料由来水素の過去価格を基準に、新規用途では競合する従来燃料の価格をベースにする。対象となる需要家は鉄鋼・化学などの難削減セクターで、年間1,000トン以上の水素需要を持つ事業者に絞られている。

もう一つの柱がハブ整備支援だ。複数企業が共同利用する輸送・貯蔵インフラのFEEDや建設費の一部を補助する制度で、配管や貯蔵設備への投資リスクを分散する狙いがある。

排出強度の認証スキームも盛り込まれている。3.4kgCO₂-eq/kgH₂という閾値はEUの基準との整合を意識したもので、IEAが重視する「色分け」ではなく排出強度に基づく定義とも方向性が一致する。

IEAの視点から見れば、日本の制度は供給側と需要側の両方に認可と支援をセットで用意している点が特徴的だ。CfD申請には需要家との共同事業計画が必要であり、制度そのものがオフテイク確保を前提条件として組み込んでいる。

2026年の勝負どころ:「オフテイクを組む力」

ここまでの話を整理すると、水素ビジネスの現在地は次のように要約できる。

技術は進んでいる。プロジェクトも増えている。政策の枠組みも整いつつある。しかし、プロジェクトをFIDまで持っていくための最後のピース——長期オフテイク契約——が決定的に足りていない。IEAが示す数字では、コミット済みプロジェクトの供給力に対してすら、確定契約はその半分にとどまる。

この構図から見えてくるのは、2026年以降に本当に価値を持つのは「水素を作る技術」よりも「水素の買い手を見つけて契約を組む能力」だということだ。

鉄鋼メーカーや化学メーカーの脱炭素計画と水素の供給計画をすり合わせ、CfDや価格差補助、CO₂クレジット、国際認証といった複数の制度を組み合わせて10〜15年の契約を設計する。再エネ分野でPPA(電力購入契約)のオリジネーションが専門職として確立されたように、水素版の「オフテイクオリジネーター」が求められる局面に入っている。

日本企業にとって具体的に何が必要かといえば、まずはグループ内外の水素需要と排出量の棚卸し。次に、水素社会推進法・JOGMEC補助の要件に合致する案件のリストアップ。そして、オフテイク契約とCfD支援を組み合わせた標準的な契約スキームのテンプレート化。加えて、IEAやISOの排出強度定義と整合するMRV(測定・報告・検証)体制の構築。

水素ビジネスの競争軸は、「どこに安い水素があるか」から「どこで需要を束ねて長期契約を作れるか」へと移りつつある。そのシフトの速さが、2026年のIEAレポートが伝える最も重要なメッセージだ。

参考資料

- IEA(2026年2月)「What it would take to unlock the next phase of hydrogen growth」

- IEA(2025年9月)「Global Hydrogen Review 2025」

- IEA「Hydrogen Society Promotion Act」政策データベース

- JOGMEC(2024年10月)「Support focusing on the price gap / Support for the development of hubs」

- IEA「From promise to practice: How policy can help anchor demand for hydrogen」

- IEA(2023年)「Towards hydrogen definitions based on their emissions intensity」