政府がペロブスカイト太陽電池、グリーン鉄、水素の3分野で、需要側の行程表づくりに動き出した。注目すべきは、研究開発への補助金だけでなく、公共調達や価格差補助を通じて「国が率先して買う」仕組みを組み込んだ点だ。この記事では、それぞれの技術が置かれた現状と、政策転換がもたらす意味を読み解く。

そもそも何が起きているのか

経済産業省が「分野別投資戦略」を改定し、ペロブスカイト太陽電池・グリーン鉄・水素を重点領域に位置づけた。この動きの上位にあるのが、日本成長戦略会議による17の戦略分野の整理だ。同会議は「危機管理投資」と「成長投資」を横断的に見渡す中で、資源・エネルギー安全保障とGX(グリーントランスフォーメーション)をひとつの戦略分野に統合している。

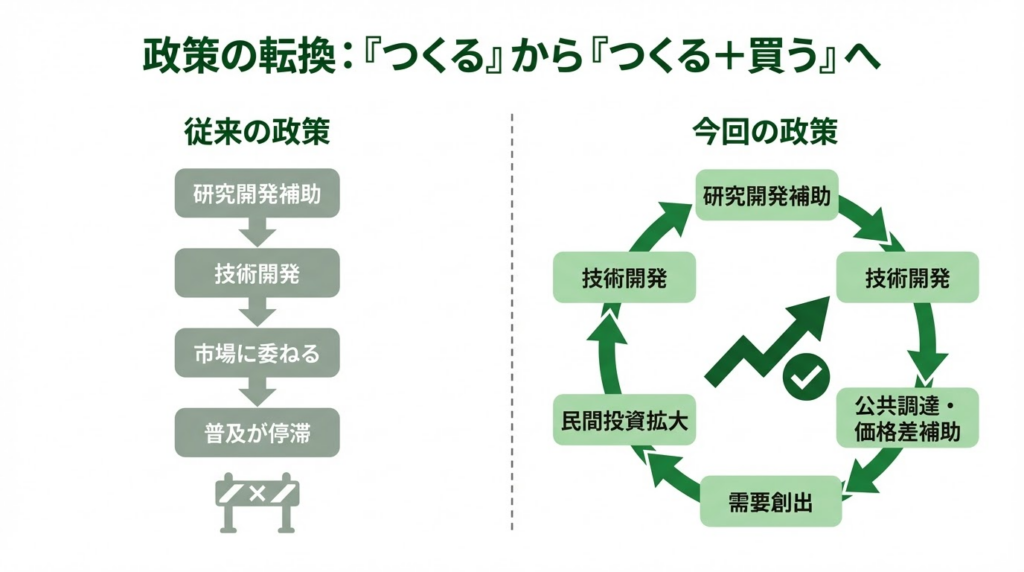

ここで重要なのは、従来の政策との「質の違い」だ。これまでのGX関連施策は、研究開発費の助成や実証事業への補助が中心だった。技術をつくる段階への支援は手厚い一方で、「できた技術をどう社会に広げるか」の部分は、市場や民間企業に委ねられる構図が続いていた。

今回の行程表は、そこに踏み込んでいる。「いつまでに、どこで、どのくらい導入するか」という需要側の数値目標を設定し、公共調達と価格差補助を組み合わせて市場そのものを立ち上げる——いわば「出口」を国が用意しようとしている。

なぜ「需要側の設計」がカギになるのか

今回の行程表は、公共調達と価格差補助で「買う」側まで設計し、投資と需要の好循環をつくり出す構造に転換している。

新しい素材や技術が産業として成立するには、「つくれる」だけでは足りない。買い手がいなければ、工場をつくる投資判断ができないからだ。

たとえばペロブスカイト太陽電池の量産には、大規模な製造設備が必要になる。メーカーが数百億円規模の投資に踏み切るには、「向こう10年、一定の需要がある」という見通しが不可欠だ。グリーン鉄も同様で、従来品より4割ほど高いとされる製品を、誰が最初に買うのかという問題がつきまとう。

この「最初の買い手」を国が引き受ける——というのが、今回の政策の核心部分である。技術開発の補助金は「つくる側」への支援だが、公共調達は「使う側」への働きかけだ。両方をセットにすることで、投資と需要の好循環をつくり出そうとしている。

この手法自体は、海外ではすでに前例がある。米国の「バイ・クリーン」政策は、連邦政府の調達基準にCO₂排出量を組み込み、低炭素素材の優先購入を進めている。日本版の行程表も、こうした国際的な潮流の中に位置づけることができる。

行程表が対象とする3つの技術

今回の行程表が具体的な需要目標と支援策を示したのは、ペロブスカイト太陽電池・グリーン鉄・水素の3分野だ。いずれも技術としては以前から注目されてきたが、共通しているのは「技術はあるのに市場がない」という段階にあることだ。

ペロブスカイトは量産前夜、グリーン鉄は定義すら固まっていない、水素はコストが合わない——課題の性質はそれぞれ異なるが、「国が最初の買い手になることで市場を立ち上げる」という政策の処方箋は共通している。

以下では、3分野それぞれについて、技術の現在地・政府の目標・残された課題を整理する。

政府が時間軸つきの数値目標を示したことで、企業は「いつまでに何を準備すべきか」を逆算できるようになった。

【ペロブスカイト太陽電池】何がすごくて、何が足りないのか

ペロブスカイト太陽電池を一言で説明するなら、「貼れる太陽光発電」だ。薄くて軽く、フィルム状に加工できるため、従来のシリコン系パネルでは重すぎて載せられなかった工場の屋根や、ビルの壁面にも設置できる。主要原料のヨウ素は日本が世界第2位の生産量を持ち、エネルギー安全保障の面でも有利な技術として注目されている。

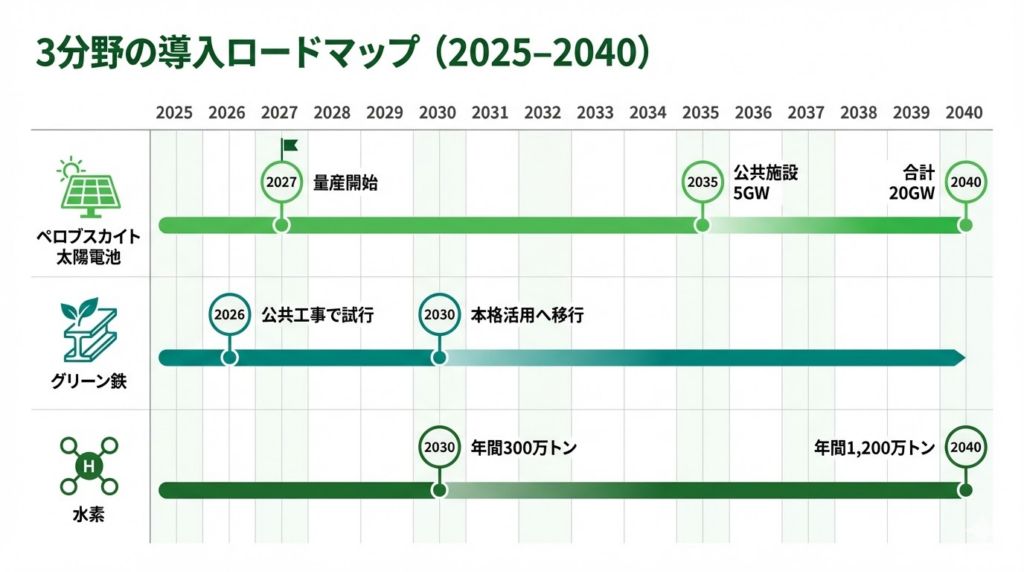

政府は2040年までに約20ギガワット(GW)、そのうち2035年までに公共施設で5GWの導入を目標に掲げた。積水化学工業は2027年の量産開始を目指し、神戸空港や学校体育館など各地で実証が進む。環境省も2025年度に約50億円の導入支援予算を計上している。

では課題は何か。最大のネックは耐久性だ。シリコン系パネルは20〜30年の実績があるが、ペロブスカイトはまだそこに達していない。積水化学は20年相当の耐久性を目標に掲げているものの、実際のフィールドでの長期データはこれからだ。

こうした状況を踏まえると、当面の棲み分けは比較的はっきりしている。大規模なメガソーラーは引き続きシリコン系が主役。ペロブスカイトは「今まで太陽光を載せられなかった場所」——耐荷重の弱い屋根、曲面の壁、狭小スペースなど——を新たに開拓する役割を担うことになる。これは競合ではなく、太陽光発電の「設置可能面積そのものを広げる」技術だと理解した方がわかりやすい。

【グリーン鉄】「低炭素な鉄」は誰が買うのか

鉄鋼業は日本の産業CO₂排出の約4割を占める。脱炭素を語るうえで、鉄は避けて通れないテーマだ。

グリーン鉄とは、高炉の効率改善や電炉への転換、将来的には水素還元製鉄などでCO₂排出を減らし、その削減分を「環境価値」として製品に紐づけた鉄鋼製品を指す。政府は2026年度から橋梁や道路などの公共工事で試行的に採用し、2030年度以降に本格活用へ移行する方針を示した。グリーン購入法の見直しにより、公用車やオフィス家具などでもグリーン鉄製品の優先調達が進む見通しだ。

民間では、トヨタ自動車が日本製鉄など鉄鋼大手3社からグリーン鉄の調達を始めたことが報じられている。従来品より約4割高いとされるが、政府補助金との組み合わせで消費者負担を抑える狙いがある。

ここで押さえておきたいのが、「グリーン鉄とは何か」の定義がまだ固まっていないという点だ。現在主流のマスバランス方式は、工場全体のCO₂削減量を特定の製品に割り当てる手法だが、割り当てられた製品自体の排出量が実際に低いとは限らない。この方式でどこまで「環境価値」を主張できるのか、カーボンフットプリントの算定ルールやトレーサビリティの仕組みをどう整備するかは、今後のルールメイキング次第だ。

言い換えれば、「グリーン鉄」というラベルの信頼性をどう担保するかが、この市場の成否を左右する。公共調達で試行しながら基準を固めていくという、走りながら考える形になっている。

【水素】万能ではないが、代替が効かない領域がある

水素は、「電化では届かない領域」の脱炭素手段として位置づけられている。製鉄の高温炉や化学プロセス、長時間のエネルギー貯蔵など、バッテリーでは対応が難しい用途が主な対象だ。

政府の水素基本戦略では、2030年に年間300万トン、2040年に1,200万トンの導入目標を設定。今後15年間で官民あわせて数十兆円規模の投資が想定されている。

最大の障壁はコストだ。化石燃料との価格差を埋めるため、プロジェクトごとに「基準価格」を設定し、市場価格との差額の一部を国が補填する「価格差補助」が検討されている。

ただし、ここで注意が必要なのは、水素が万能の解決策ではないということだ。電化で十分な領域に無理に水素を使えば、かえって非効率になる。バイオ燃料や合成燃料が適した用途もある。企業に求められるのは、「どのプロセスを水素に、どのプロセスを電化に振り分けるか」という仕分けの視点だ。水素の行程表は、あくまで選択肢のひとつとして読む必要がある。

この政策が意味すること ── 3つの視点

① 企業の投資判断に「時間軸」が入った

「2035年に5GW」「2026年度に試行工事」「2030年に300万トン」——こうした数値目標は、企業にとって投資判断の座標軸になる。これまでは「いずれ市場ができるだろう」という漠然とした期待で動くしかなかったが、政府が時間軸を示したことで、「いつまでに何を準備すればよいか」を逆算できるようになった。

② 影響はエネルギー業界の外にも広がる

建設会社はグリーン鉄を前提とした設計を、施設管理者はペロブスカイト太陽電池の設置を見込んだ建物改修を検討する必要が出てくる。調達部門には、価格だけでなくCO₂排出量や環境認証を加味した判断力が求められる。金融・コンサルティング業界では、制度を理解したうえでプロジェクトの採算設計を支援する役割が拡大するだろう。

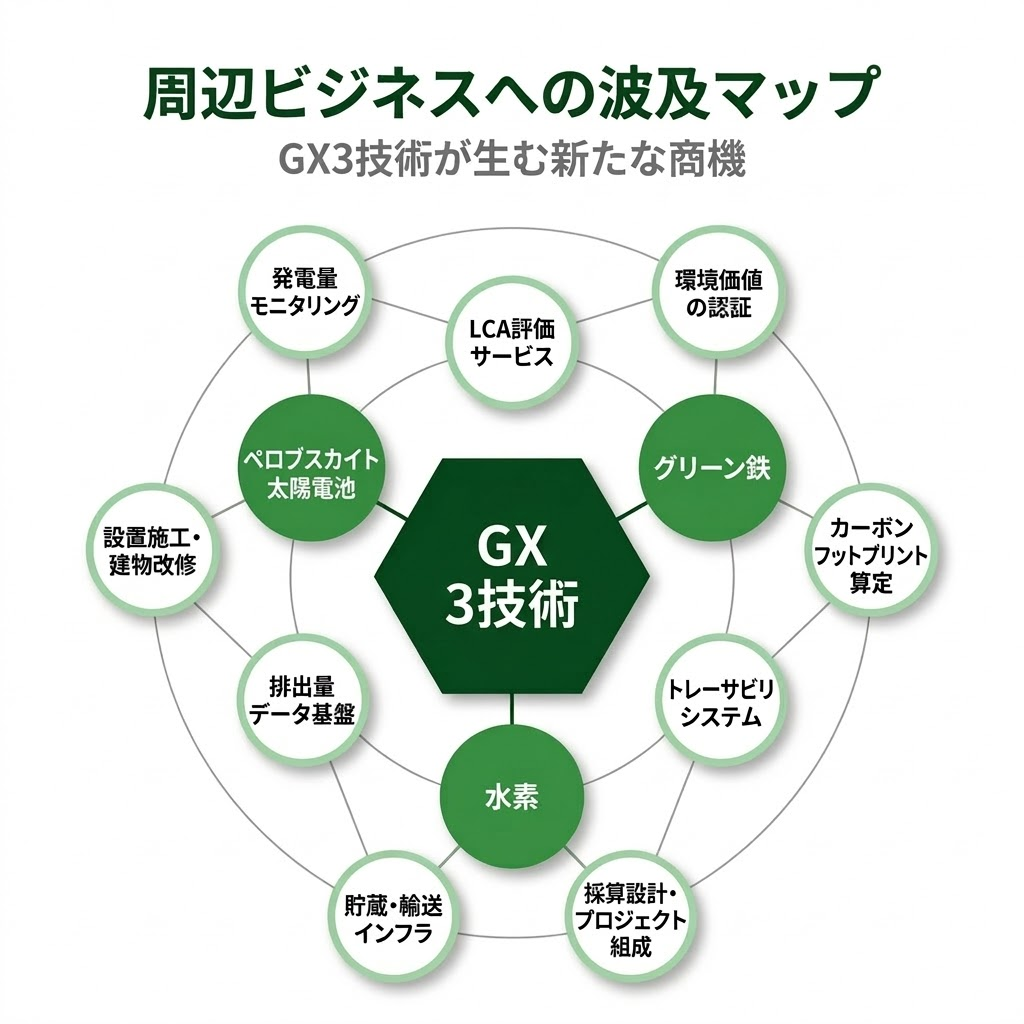

③ 周辺ビジネスに商機が生まれる

特に分野横断型のサービスは、スタートアップやSaaS企業にとって参入余地が大きい。

カーボンフットプリントの算定ツール、LCA評価サービス、排出量のトレーサビリティシステムなど、専門的なソフトウェアやデータ基盤への需要は確実に増える。グリーン鉄の環境価値の認証や、ペロブスカイトの発電量モニタリングといった領域は、スタートアップやSaaS企業が大企業と組みながら価値を発揮できる余地が大きい。

残された問い ── 行程表は実行されるか

今回の行程表が画期的であることは間違いない。ただ、問われるべきは「実行力」だ。

公共調達の案件がどれだけ迅速に具体化されるか。グリーン鉄の定義や認証の仕組みは、いつまでに固まるのか。価格差補助の予算規模は、水素プロジェクトの採算を本当に支えられるのか。

そしてもうひとつ、GX-ETS(排出量取引制度)をはじめとする炭素価格制度の強度が、行程表の実効性を大きく左右する。炭素価格が十分に高まれば、グリーン製品は市場原理で競争力を持ち、公共調達や補助への依存度は自然と下がる。逆に炭素価格が弱いままなら、政府主導の需要創出に頼る構図が長期化する。

「つくる」だけでなく「買う」まで設計するという発想は正しい。あとは、その設計図がどれだけ現実の調達案件や制度として具体化されるか。政策の成否を見極めるには、数字の進捗を継続的に追っていく必要がある。

参考リンク集

政策・戦略の全体像

- GX実行推進会議「GXをめぐる情勢と今後の取組について」(日本成長戦略会議と17戦略分野、資源・エネルギー安全保障・GX分野の位置づけを整理した資料)

公式PDF - 内閣官房GX実行推進室「分野別投資戦略における各論整理」(ペロブスカイト太陽電池やグリーン鉄の導入目標・公共調達方針をまとめた資料)

公式PDF - 経済産業省「分野別投資戦略の改定について」(GX経済移行債と重点分野の整理に関するプレスリリース)

プレスリリース

ペロブスカイト太陽電池

- 経済産業省 官民協議会「次世代型太陽電池に関する検討状況」(技術開発の進捗、コスト目標、量産体制の方針を整理した資料)

公式PDF - 経済産業省 官民協議会「次世代型太陽電池戦略」(2024年11月)(2040年20GW導入目標や産業競争力強化の戦略全体像)

公式PDF - 資源エネルギー庁 太陽光発電関連ページ(ペロブスカイト太陽電池の技術的特徴と導入イメージ)

資源エネルギー庁サイト - 環境省「ペロブスカイト太陽電池の導入支援事業 公募開始」(2025年度の導入支援事業の概要と公募要件)

報道発表資料

グリーン鉄

- 経済産業省「GX推進のためのグリーン鉄研究会 とりまとめ」(2025年1月)(グリーン鉄の定義、環境価値の見える化、支援策の方向性を整理したとりまとめ)

公式PDF - 経済産業省「グリーン鉄に関する検討会」会議資料一覧(検討会の各回資料を閲覧可能)

会議資料一覧 - 資源エネルギー庁「鉄鋼業の脱炭素化に向けた世界の取り組み(前編)」(グリーンスチールの国際的な定義や各国の動向を解説)

資源エネルギー庁サイト

水素

- 経済産業省「水素を巡る最近の動きについて」(水素基本戦略の改定内容と価格差補助のイメージを紹介したスライド)

公式PDF