日本の地熱は「眠れる国産エネルギー」と言われながら、長く活用が進んでいませんでした。次世代地熱は、その状況を変えうる新しい選択肢です。資源エネルギー庁「次世代型地熱推進官民協議会 中間取りまとめ」(2025年10月)をもとに、超臨界地熱・クローズドループ・EGSと日本のロードマップをやさしく整理します。

3行サマリー

- 日本は次世代地熱で77GW超の追加ポテンシャルを獲得し、従来型の約4倍以上まで地熱電源を拡大し得ます。

- 政府は2030年代の実用化をにらみ、2040年1.4GW・2050年7.7GW導入を目指すロードマップを策定しています。

- 次世代地熱はAIデータセンターや工場の熱需要にも対応し、経済波及30〜47兆円・CO₂削減3,600万t/年超が期待されます。

1. 従来型地熱と「次世代地熱」の違い

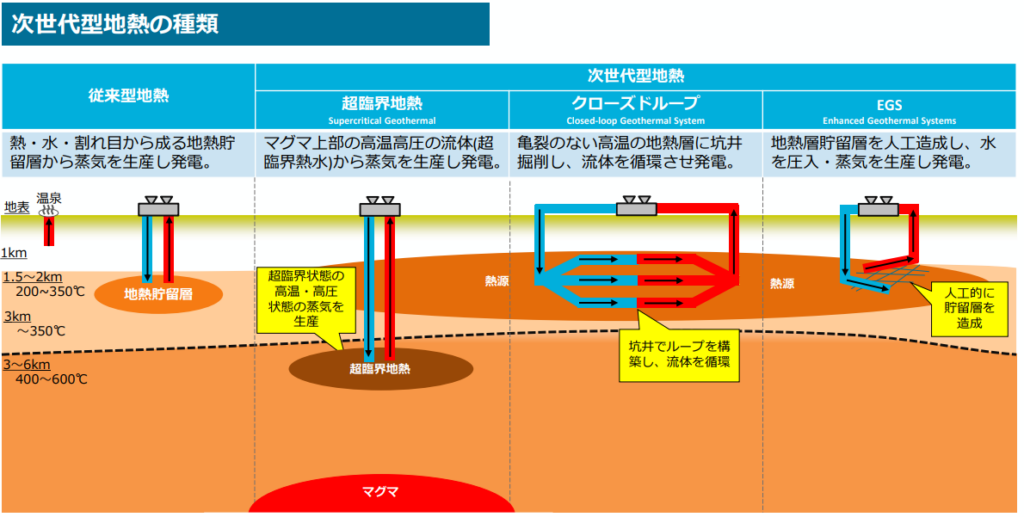

まず、従来の地熱発電と次世代型地熱の違いを整理します。従来型地熱は、火山地帯の地下に自然にできた「地熱貯留層」から、熱水や蒸気を取り出して発電する方式です。資源は主に山間部に偏在し、国立公園や保安林と重なるエリアも多く、環境規制や用地制約が大きなボトルネックになってきました。

一方、次世代地熱は「熱はあるが従来型の貯留層がない場所」も含めて対象を広げる発想です。地下深部の高温岩体そのものを使ったり、人工的に亀裂を広げたり、パイプの中だけで作動流体を循環させたりすることで、地熱の適地を大幅に増やします。

代表的な技術は次の3つです。

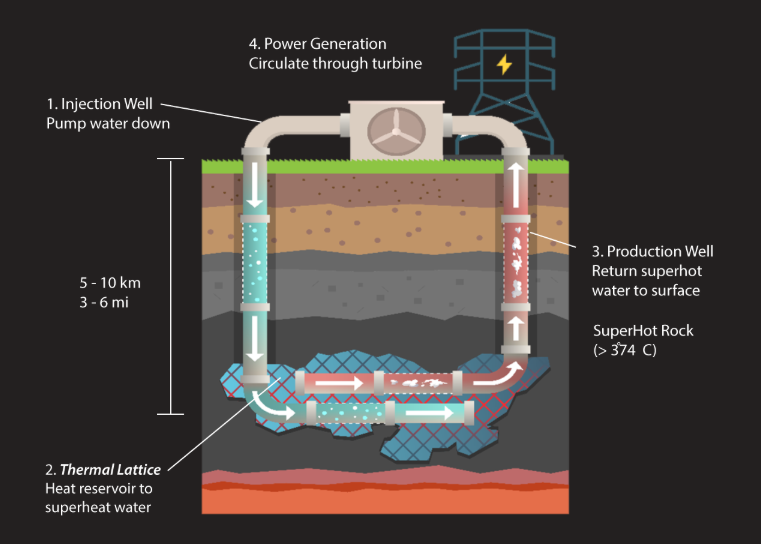

- 超臨界地熱:地下3〜6km、400〜600℃の超高温・高圧流体を利用し、1本あたり1.5〜5万kW級の大出力を狙う方式。

- クローズドループ地熱:地下岩盤にパイプのループを掘り、その中だけで作動流体を循環させる「地中ラジエーター」のような方式。

- EGS(高温岩体地熱/貯留層工学地熱):熱いが割れ目の少ない岩に水を圧入し、人工的に亀裂を広げて熱交換を行う方式。

出典:資源エネルギー庁「次世代型地熱推進官民協議会 中間取りまとめ」(2025年10月)

共通点は、「熱さえあれば開発できる」ため、資源リスクと立地制約を大きく減らせることです。温泉地や山間部だけでなく、都市近郊や工業地帯に近い場所でもポテンシャルが見込める点が、従来型との決定的な違いです。

2. 日本の地熱ポテンシャル:従来+次世代で「77GW超」

日本の従来型地熱の理論ポテンシャルは約23.5GW(2,350万kW)と推計されています。これは主に既知の地熱貯留層を対象にしており、火山地帯の一部に限定された数字です。

しかし、次世代型地熱で対象を「高温岩体」や「超高温領域」まで広げると、景色が大きく変わります。

- 従来型地熱:23.5GW

- 高温岩体(クローズドループ・EGSの対象):約66GW

- 超臨界地熱:少なくとも11GW+α

これらを合計すると、少なくとも77GW超の追加ポテンシャルになります。現在の地熱ポテンシャルを4倍以上に拡大し得る規模であり、「掘り方」と「使い方」を変えれば日本は電気も熱もさらに自給できる余地を持つ、と整理できます。

国際エネルギー機関(IEA)は、EGSを前提にした日本の深度8km未満の発電ポテンシャルを数TWe、温度90℃以上の熱利用ポテンシャルを数TWtと試算しており、長期的には発電だけでなく産業用熱供給にも大きな余地があります。

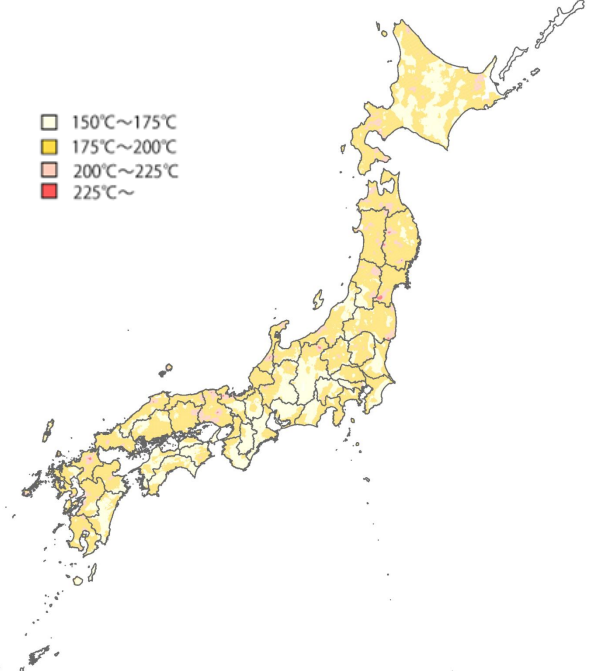

3. JOGMECの高温域マップが示すもの

JOGMECは、日本全国の地下3kmの温度を推定した「高温域マップ」を公表しています。これは、空中磁気探査データから岩石中の磁鉄鉱が約580℃で磁力を失う「キューリー点」の深さを推定し、地表温度と温度勾配を仮定して3km深度の温度を計算したものです。

出典:資源エネルギー庁「次世代型地熱推進官民協議会 中間取りまとめ」(2025年10月)

このマップでは、地下3kmで150℃以上となる高温域を色分けして示しており、北海道から九州まで広い範囲で高温域が分布することが分かります。火山地帯だけでなく、非火山地域でも150〜200℃クラスのゾーンが点在している点が重要です。

従来の地熱ポテンシャル評価は「熱・水・亀裂」が揃った貯留層を前提としていましたが、高温域マップは「どこに熱い岩があるか」を示します。クローズドループやEGSにとっては、こうしたマップが「需要地に近いフィールド探し」の出発点になる可能性があります。

4. なぜ今「次世代地熱」か:政策と世界動向

4-1. エネルギー基本計画と次世代地熱の位置づけ

日本政府は、第7次エネルギー基本計画に向けた議論の中で、地熱発電を「安定的で地域へ裨益する電源」と位置づけ、2040年に1〜2%程度まで発電シェアを高める方針を示しています。その際、既存の地熱だけでなく、次世代型地熱技術の開発・実装を加速することが明記されています。

これを受けて、資源エネルギー庁は産業界・金融機関・自治体・研究機関などで構成される「次世代型地熱推進官民協議会」を設置しました。同協議会は、超臨界地熱・クローズドループ・EGSの3技術について、技術ロードマップ・導入ポテンシャル・制度面の論点を整理しています。

4-2. 海外スタートアップの急成長

世界では、次世代地熱に挑むスタートアップが資金調達を重ねつつ、実証から商用案件へと急速に進みつつあります。米国・欧州では、再生可能エネルギーの比率が高まり「出力が不安定な電源ばかり増える」という課題が顕在化しており、24時間安定して出力できる地熱への期待が高まっています。

中でも、クローズドループを進めるEavor、EGSを商用化しつつあるFervo Energy、超高温岩体に挑むMazama Energyなどは象徴的な存在です。航空・IT・重工メーカーなど、これまで地熱とは距離があった企業も、CDR(炭素除去)やAIデータセンター電源の観点から次世代地熱への関与を強めています。

5. 3つの技術をもう少し詳しく:仕組みと課題

5-1. 超臨界地熱:高リスク・高リターンの大出力電源

超臨界地熱は、マグマ溜まりの上部などに存在する400〜600℃の超高温・高圧流体を利用する方式です。この領域では水は液体でも気体でもない「超臨界状態」になっており、単位体積あたりのエネルギー密度が非常に高いと考えられています。

理論的には、1本の坑井で従来井の数倍にあたる1.5〜5万kW級の出力が期待されます。もしこれが実現すれば、設備1kWあたりのコストを大きく下げられる可能性があり、LNG火力や洋上風力と競合しうる電源になり得ます。

一方で、500℃近い高温に耐える掘削機材・ケーシング・タービン材料など、技術的なハードルはきわめて高いです。高温・高腐食性の流体を安全に扱う設計や、環境影響の評価手法の確立も不可欠であり、数少ないパイロットが注目されています。

5-2. クローズドループ地熱:需要地近くで使える“地熱ラジエーター”

クローズドループ地熱は、地下岩盤の中にループ状の坑井を掘り、その中だけで作動流体を循環させる方式です。地層水や蒸気を取り出さないため、温泉資源との干渉を抑えやすいことが特徴です。

ループ全体が巨大な熱交換器として機能し、流体が地中で温められて地上に戻り、発電や熱利用に使われます。自然の貯留層を必要とせず、「熱い岩」があればよいので、都市近郊や工業団地の近くにも導入できる可能性があります。

課題は、深度数千メートルまで長大かつ複雑な坑井を高精度・低コストで掘削できるかどうかです。また、ループ周辺の岩体から十分な熱が供給され続けるように、熱枯渇を防ぐ設計と運転計画も重要になります。

5-3. EGS:シェール革命の技術を地熱へ転用

EGS(高温岩体地熱/貯留層工学地熱)は、もともと透水性が低い高温岩体に対して水を圧入し、人工的に亀裂を広げて貯留層をつくる技術です。石油・ガス分野で確立された多段フラクチャリング技術を応用しており、既存の掘削サービス産業が参入しやすい分野とも言えます。

うまくいけば、「熱はあるが水と亀裂が足りない」場所でも地熱発電が可能になります。ただし、坑井あたりの掘削コストがまだ高いこと、循環水の回収率を高めないと効率が悪化すること、フラクチャリングに伴う微小地震への懸念があることなど、解決すべき課題も多いです。

米エネルギー省は、EGSの発電コストを2035年までに既存の10分の1程度に下げる「Enhanced Geothermal Shot」を掲げ、掘削時間短縮・仕上げ技術・貯留層モデリングなどへの支援を強化しています。

6. 代表的なスタートアップ企業

次世代地熱は、大手電力会社やエネルギー企業だけでなく、スタートアップが技術開発を大きく前進させている分野でもあります。ここでは、クローズドループ・EGS・超臨界などをリードする代表的な企業を簡単に整理します。

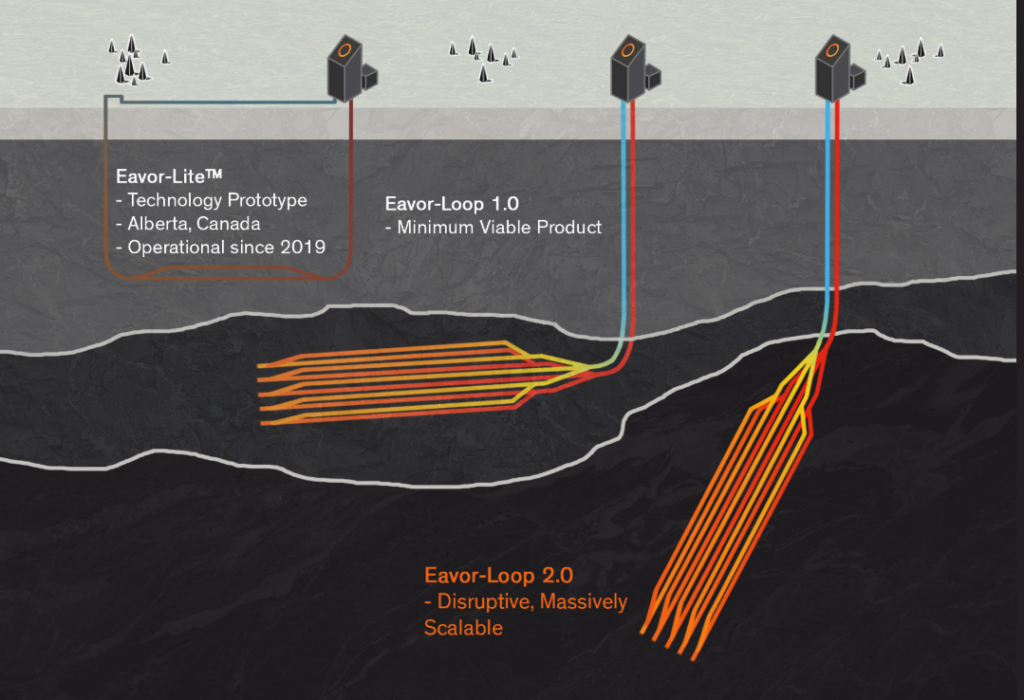

6-1. Eavor(カナダ)──クローズドループの先頭ランナー

Eavor(エヴァー)は、櫛形(くしがた)のクローズドループ方式を開発するカナダ発の企業です。カナダや米国での実証を経て、現在はドイツ・バイエルン州ゲーレッツリート市で世界有数規模の商用クローズドループプラントを建設しています。

このプロジェクトでは、深度約5,000mの垂直井2本から水平長3km級のラテラル井を多数伸ばし、全体として巨大なループを形成します。掘削時間短縮と精度向上のため、独自の測距システムを用いて坑井同士の位置をミリ単位で合わせるなど、掘削DXにも取り組んでいます。

中部電力や鹿島建設など日本企業もEavorに出資しており、ドイツ案件の知見を日本国内のクローズドループプロジェクトにどう活かすかが今後のポイントになります。

6-2. Fervo Energy(米国)──EGS+データセンターの象徴案件

Fervo Energy(ファーヴォ)は、石油・ガス分野の水平掘削と多段フラクチャリング技術をEGSに応用し、掘削時間70%短縮・坑井あたり掘削コスト約5割削減を実現したと報告しているスタートアップです。

同社はGoogleと電力販売契約を結び、EGSからの発電をデータセンター向けの再エネ電源として供給しています。AIやクラウドの電力需要が急増する中で、「EGS×データセンター」というモデルを世界に示した点で象徴的なプロジェクトです。

微小地震リスクに対しては、事前の地質評価とリアルタイムのマイクロシスミック観測を組み合わせた「トラフィックライト方式」に基づく運転管理を行っており、規制当局との対話の仕組みづくりでも先行しています。

6-3. Mazama Energy(米国)──超臨界地熱のパイオニア

Mazama Energy(マザマ・エナジー)は、米オレゴン州のニューベリー火山地域で超高温岩体(Superhot Rock)を対象とした超臨界地熱プロジェクトを進める企業です。400〜500℃級の高温領域への掘削や、超臨界流体に耐える材料・設計の実証を目指しています。

計画では、複数の深部井を掘削して温度・圧力・流量データを取得し、長期的な坑井性能や熱回収効率を評価することになっています。超臨界地熱はリスクも大きい一方で、坑井1本あたりの出力が桁違いに大きくなり得るため、成功すれば火力発電並みのスケールで地熱を導入できる可能性があります。

6-4. Greenfire Energy(米国)──既存井を活かす改修型クローズドループ

Greenfire Energy(グリーンファイア)は、既存の地熱井や油ガス井を活用し、同軸二重管方式のクローズドループを構築するアプローチで知られています。新たに長大な水平井を掘るのではなく、「出力が低下した既存井の延命・高度化」を狙う点が特徴です。

カリフォルニア州The Geysersでのデモプロジェクトでは、既存井に二重管を挿入し、内管で作動流体を循環させながら外管と地層との間で熱交換を行うことで、一定の出力を確認しました。このような改修型クローズドループは、日本でも既存地熱井や温泉井を活かしたアップグレード投資の選択肢になり得ます。

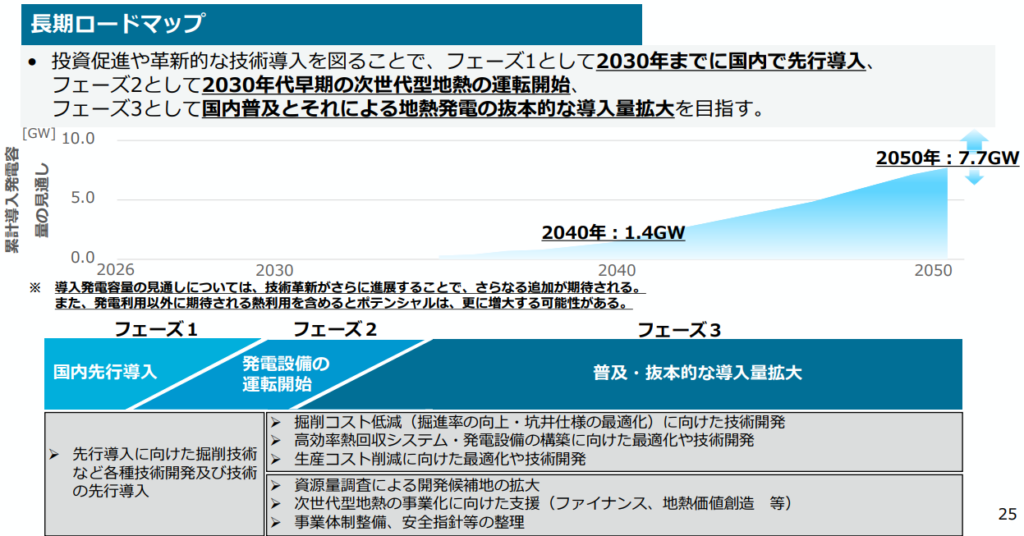

7. 日本のロードマップ:2030・2040・2050のマイルストーン

官民協議会の整理では、次世代地熱の導入目標と技術開発の進め方が、2030年代までの実証フェーズと、2040年以降の普及フェーズに分けて示されています。

7-1. 導入量のイメージ

導入目標の一例は次の通りです(数字はあくまで試算レベルのイメージ)。

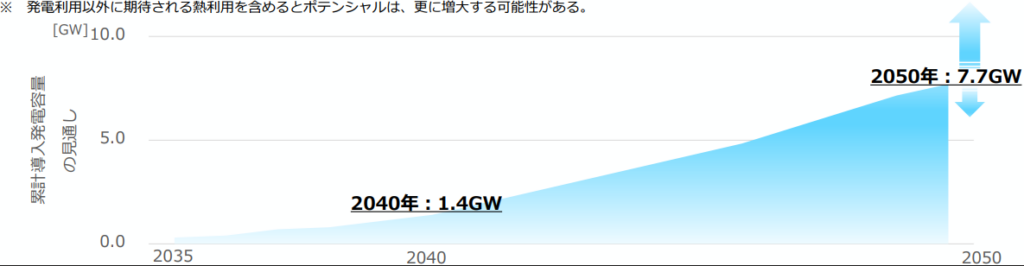

- 2035〜2040年:超臨界地熱4地域(合計約0.8GW)+EGS・クローズドループ30地域(合計約0.6GW)=約1.4GW

- 2041〜2050年:超臨界地熱14地域追加(合計約2.8GW)+EGS・クローズドループ70地域(合計約3.5GW)=約7.7GW

出典:資源エネルギー庁「次世代型地熱推進官民協議会 中間取りまとめ」(2025年10月)

7.7GWという数字は、「次世代型ポテンシャル77GWのうち経済性の高い上位10%を開発したケース」として設定されています。これだけでも、日本の電源構成における地熱の存在感は現在よりかなり大きくなります。

7-2. フェーズ別の進め方

- フェーズ1(〜2030年):試験井掘削・循環試験・貯留層シミュレーションなどを通じて「資源化」を進め、技術成熟度(TRL)を実用化前夜のレベルまで高める。

- フェーズ2(2030年代前半):先行サイトで商用プラントが立ち上がり、掘削コスト低減や発電システムの標準化を進める。

- フェーズ3(2035〜2050年):各地での普及フェーズに入り、投資促進策・規制整備・人材育成を組み合わせて「地熱サプライチェーン」を国内に形成する。

出典:資源エネルギー庁「次世代型地熱推進官民協議会 中間取りまとめ」(2025年10月)

このように、2030年までに「できるかどうか」を確かめ、その後の10〜20年で本格普及を図る二段構えのロードマップになっています。

8. 発電コスト目標と経済・環境インパクト

8-1. 目指すべき発電コスト水準

従来型地熱の発電コストは、資本費と運転費を合わせておおむね13.8〜36.8円/kWhと試算されています。次世代型地熱は、まずこの水準への到達を第一の目標とし、そのうえでLNG火力やバイオマス発電と競合できる12〜19円/kWh程度を目指すと整理されています。

超臨界地熱では1本あたりの出力を大きくすることで設備1kWあたりコストを下げ、EGSやクローズドループでは掘削時間短縮・坑井本数削減・標準化されたプラント設計などでコストを削減していく方向性です。

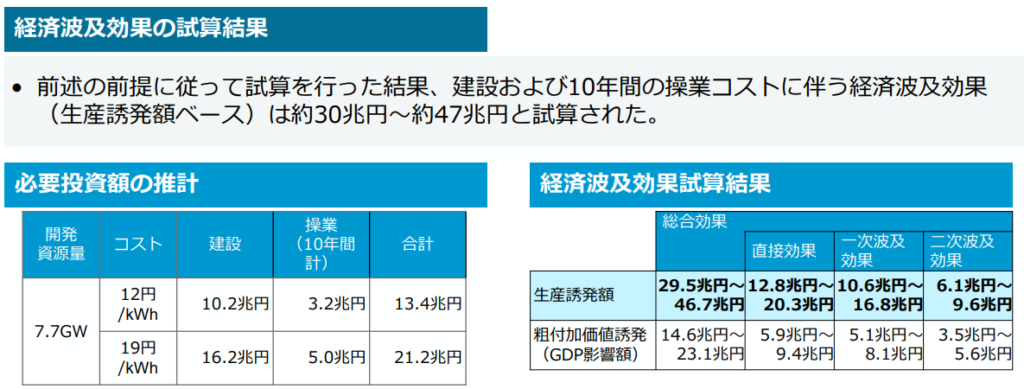

8-2. 経済波及効果:30〜47兆円のポテンシャル

7.7GW導入を前提に、建設5年+運転10年、発電コスト12〜19円/kWhといった条件で試算すると、建設・運転に必要な投資は13〜21兆円規模、生産誘発額(国内生産への波及)は約30〜47兆円、粗付加価値誘発(GDPへの寄与)は約15〜23兆円という結果が示されています。

あくまで前提次第で変わる数字ですが、次世代地熱が「地方インフラ投資+国産機器+掘削サービス」を束ねる長期プロジェクト群になり得ることはイメージしやすくなります。

出典:資源エネルギー庁「次世代型地熱推進官民協議会 中間取りまとめ」(2025年10月)

8-3. CO₂削減効果:年間3,600万トン規模

火力発電の平均的な排出係数と設備利用率90%前後を前提にすると、7.7GWの次世代地熱は年間約3,600万トンのCO₂削減につながると試算されています。これは日本の総排出量の数%に相当し、電力部門の長期的な脱炭素化に確かなインパクトを持つ水準です。

9. ビジネス機会:電源+熱利用+データセンター

次世代地熱は、単なる発電事業にとどまらず、電力・熱・デジタル産業をまたぐビジネス機会を生みます。代表的な切り口を3つに分けて整理します。

- AI・クラウドデータセンター向け電源:24時間安定したベースロード電源であること、将来的には高温熱を用いた直接冷却や水素製造などとの組み合わせも検討余地があります。

- 地域熱供給・産業用熱:90〜150℃クラスの熱は食品・紙パルプ・化学など多くの産業プロセスに適用可能であり、都市近郊のクローズドループ案件と地域熱供給事業の連携も考えられます。

- 掘削・資機材・エンジニアリング:石油・ガス、掘削、耐熱材料、タービン・ポンプ、計測・制御など、日本企業が強みを持つ分野が多く、国内外プロジェクトへの関与余地があります。

特に、データセンター電源や産業用熱との組み合わせは、需要家側の脱炭素投資とセットで事業設計できるため、長期の電力・熱購入契約(PPA/HPA)を組み合わせたプロジェクトファイナンスの余地も広がります。

10. 規制・社会受容性・リスク管理

技術や経済性だけでなく、「掘れるか」「許可が出るか」「地域に受け入れられるか」も事業化には欠かせません。次世代地熱特有の論点をいくつか挙げます。

- 温泉法との関係:地下の熱や流体をどう扱うかが、温泉法の適用範囲や許可の要否に関わります。クローズドループやEGS、超臨界地熱が温泉資源とどう線引きされるかは、環境省などの検討会で議論が進んでいます。

- 地下資源の適切な配分:熱伝導率の高い深部岩体や高温域は、一度開発すると長期にわたって特定事業者が占有する可能性があります。複数の地熱事業者・温泉事業者・他の地下利用との調整ルールづくりが課題です。

- 環境アセスメントと誘発地震リスク:超臨界地熱やEGSでは、フラクチャリングに伴う微小地震への不安があります。事前評価・リアルタイムモニタリング・運転ルール(トラフィックライト方式など)を組み合わせたリスク管理が求められます。

こうした論点に対応するため、資源エネルギー庁や環境省は「次世代型地熱資源の適切な活用に向けた検討の場」を設け、地下利用・環境・法制度の専門家を交えた議論を進めています。規制・ルールづくりと技術開発を並行して進めることが、日本では特に重要になります。

11. 筆者の視点

規制の観点では、次世代地熱は「エネルギー政策」「温泉行政」「地下利用ルール」の3つを結び直すプロジェクトだと見ています。制度側が地下利用のルールを整理しない限り、技術があっても大規模な投資は動きにくいからです。

事実として、2030年ごろまではNEDO・JOGMECの先行フィールドや海外との協業案件など、ごく限られたプロジェクトで安全性と事業性を検証する段階にとどまります。2040年以降の7.7GWシナリオも、こうした先行実証で「掘削コスト・出力・リスク」の実績が積み上がることを前提に描かれています。

短期(〜2030年)は「数件の実証でやってみせる」ことが最重要で、中期(2030〜2040年)はAIデータセンターや工業団地など需要地側プレーヤーが参画し、電力と熱をセットにした長期契約モデルが整うフェーズになります。海外ではスタートアップ起点で実証・商用案件が次々に立ち上がる一方、日本は官民協議会や公的支援を通じて制度設計から慎重に進めている構図であり、このギャップをどう埋めるかが今後の焦点です。

まだ十分に検証されていない部分もあると思います。例えば、従来地熱と比較した熱交換の効率や、坑井1本あたりの掘削コストと得られる電力・熱量のバランスを示す実測データは、現時点では限られたフィールドからしか得られていません。だからこそ、掘削コストと発電量・熱供給量の比率をどこまで下げられるかが、事業性を見極める次の確認点になります。

まとめると、次世代地熱は日本の地下資源の使い方そのものを定義し直す国家プロジェクト候補です。企業や自治体は、自社が「掘削・機器・需要家・金融・デジタル」のどこで関わり得るのかを早めに整理し、先行プロジェクトで出てくるコスト・出力・リスクのデータをウォッチしながら、関与のタイミングと役割を評価していくことが現実的なアクションになると考えます。

12. これからのチェックポイント

最後に、今後ニュースや政府資料を見る際に意識しておくと状況を追いやすくなるチェックポイントをまとめます。

- 先行フィールドの進捗:NEDO・JOGMECなどが支援する超臨界・EGS・クローズドループの試験サイトで、試験井掘削や循環試験の結果がどこまで公表されるか。

- 海外スタートアップとの提携・出資:Eavor、Fervo、Mazama、Greenfireなどと、日本企業・自治体がどのような形で連携していくか。

- 温泉法・環境アセスの整理:環境省・資源エネルギー庁の検討会資料で、次世代地熱に関する取り扱い方針がどう整理されていくか。

- データセンター・産業用熱との連携案件:AIデータセンターや工場が、具体的に次世代地熱を電源・熱源として位置づけたプロジェクトが出てくるかどうか。

これらの動きを追うことで、「次世代地熱」がスローガンにとどまるのか、それとも日本の電源・熱供給の柱の一つとして定着していくのかを、より早く見極めやすくなります。

参考リンク集

本記事の内容と関連性が高い一次情報・公的資料・代表的な解説記事をピックアップしています。詳細なデータや最新の議論を確認したい方は、以下のリンクをあわせて参照してください。

- 次世代型地熱の公式ロードマップ・制度動向

- 地熱ポテンシャル・高温域マップ・JOGMEC関連

- 海外の政策・技術ロードマップ(EGS・次世代地熱)

- 代表的スタートアップ・海外プロジェクト事例

- 日本語での解説・背景理解に役立つ資料