本稿は以下の記事の要約版です。詳細を理解したい方は以下の記事をご参照ください。

国際エネルギー機関(International Energy Agency: IEA)は2025年11月、「World Energy Outlook 2025(WEO 2025)」で「Age of Electricity(電気の時代)」の到来と1.5℃目標からのギャップを示しました。

電力需要の急増、重要鉱物リスク、新興国への重心シフトは、第7次エネルギー基本計画やGX2040ビジョンと重なり、日本のエネルギー戦略と事業ポートフォリオを考えるうえで避けて通れない前提になりつつあります。

3行サマリー

- IEAはCPS・STEPS・NZE・ACCESSの4シナリオで、エネルギー安全保障と1.5℃目標の両立可能性とギャップを定量的に整理しました。

- 全シナリオで電力需要は2035年までに約40〜50%増加しますが、現行政策のペースでは再エネ3倍・省エネ2倍に届かず、排出ギャップが残ります。

- 日本は第7次エネ基・GX2040ビジョンで方向性を示しつつ、実績や供給計画はSTEPS寄りです。どこまでNZE側へ寄せるかが、今後の政策・投資判断の焦点になります。

IEA WEO 2025の全体像とシナリオ

WEOの役割と4つのシナリオ

「World Energy Outlook(WEO)」は、各国政府や企業が長期エネルギー戦略を議論する際の共通前提として使われており、特に電源構成・燃料別需要・投資額・CO₂排出パスが政策・投資の「共通言語」になっています。

WEO 2025は主に以下の4シナリオを扱います。

- CPS:成立済み政策のみを反映

- STEPS:実行可能性の高い表明政策を反映

- NZE:2050年ネットゼロと1.5℃目標に整合する経路

- ACCESS:2035年までの全員アクセス電化と2040年までのクリーン調理普及に焦点

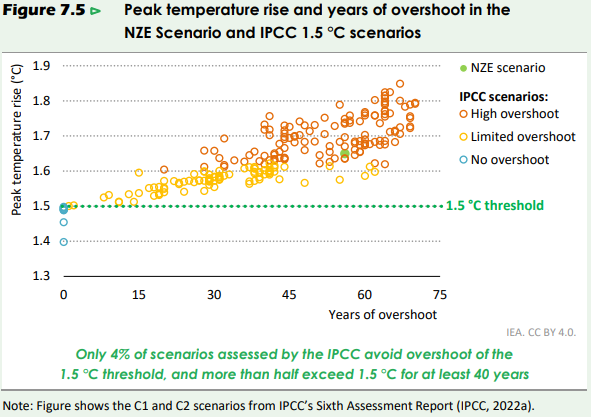

エネルギー安全保障と1.5℃オーバーシュート

https://iea.blob.core.windows.net/assets/0a7a40a4-5dcb-4d6e-a7ad-76a1c90ec8eb/WorldEnergyOutlook2025.pdf

Executive Summaryでは、燃料供給だけでなく、重要鉱物、送電網へのサイバー攻撃、極端気象を含む「広義のエネルギー安全保障」が強調されています。どのシナリオでも2030年前後に地球平均気温は一時的に1.5℃を超え、DACやBECCSなどCDR(CO₂除去)に依存しながらどこまで戻せるかが論点です。

IEAは、オーバーシュート依存を抑えるには「今後10年の排出削減を最大化すること」が最もコスト効率が高いと整理しています。

「電気の時代」と世界エネルギーの共通トレンド

電力需要と投資構造の変化

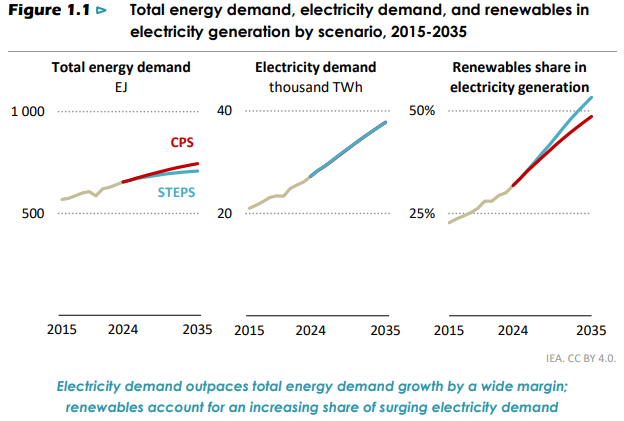

IEAは「The Age of Electricity is here(電気の時代)」と述べ、電気中心のエネルギーシステムへの転換を明確に打ち出しました。2035年までの電力需要はCPS・STEPSで約40%、NZEでは50%超増加し、家電・空調、EVなどの電動モビリティ、データセンターやAI、電化された産業プロセスが主なドライバーになります。

https://iea.blob.core.windows.net/assets/0a7a40a4-5dcb-4d6e-a7ad-76a1c90ec8eb/WorldEnergyOutlook2025.pdf

世界のエネルギー投資の約半分はすでに発電・送配電・電化に向かっており、電気料金と電力の安定供給が経済・産業の「基礎インフラ」としての重みを増しています。一方で、発電設備投資は大きく伸びたにもかかわらず送配電投資の伸びはその半分程度にとどまり、このギャップが系統混雑や再エネ出力抑制、接続待ち、マイナス価格の背景になっています。

WEO 2025は、送配電網・蓄電・柔軟性サービスへの投資を前倒ししないかぎり、「再エネ3倍・電力需要50%増」は実現しないと警鐘を鳴らします。

データセンター・AI・空調、新興国への需要シフト

- データセンター・AI:2025年のデータセンター投資は石油供給投資を上回る水準と見込まれ、電力消費は2035年までに約3倍。米国・中国・EUの既存クラスター周辺で系統負荷が課題になります。

- 空調需要:新興国の所得向上と高温化で空調需要が急増し、STEPSでは2035年までに世界のピーク需要を約500GW押し上げるとされます。高効率機器とデマンドレスポンスがピーク抑制の鍵です。

- 新興国へのシフト:2035年までのエネルギー消費増加の約8割がインド・東南アジア・中東・アフリカなど高日射地域の新興・途上国で起きるとされ、ここでの再エネ・電化の成否が世界全体の石炭・ガス需要を左右します。

日本企業にとって、電力設備、省エネ、空調、送配電などは、こうした新興国市場で中長期の成長機会が集中する分野になり得ます。

クリーン電源拡大と化石燃料の行方

https://iea.blob.core.windows.net/assets/0a7a40a4-5dcb-4d6e-a7ad-76a1c90ec8eb/WorldEnergyOutlook2025.pdf

再エネ・原子力と重要鉱物リスク

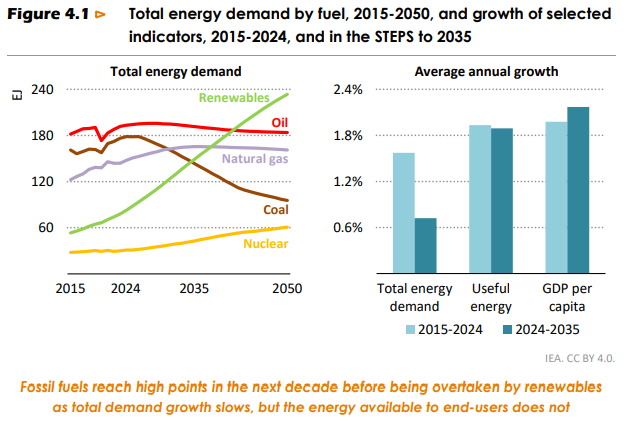

WEO 2025は、どのシナリオでも再生可能エネルギー(renewable energy: 再エネ)が電源の中核になる未来を前提とします。太陽光発電(solar PV)は多くの地域で最も安い新設電源となり、風力・水力・バイオマスとあわせて発電部門のCO₂排出削減を牽引します。実績ベースでも、風力と太陽光の発電量が石炭を上回る局面が増え、再エネは補完的電源から世界の電源構成の「主役」へ移行しつつあります。

原子力発電(nuclear power)は、既設炉の運転延長と一部の新設を前提に2035年までに世界の設備容量が3割以上増える見通しです。小型モジュール炉(SMR)は分散電源として期待される一方、安全性・廃棄物・コスト・リードタイムといった課題も残ります。

製造サイドでは、中国が太陽光パネルやリチウムイオン電池、重要鉱物の精製・加工で圧倒的シェアを持ちます。IEAは戦略的鉱物20種のうち19種で1カ国の精製トップシェアが平均約7割に達すると整理しており、サプライチェーン多様化やリサイクル、代替材料開発は各国共通の宿題です。

シナリオ別:化石燃料需要と気温アウトカム

https://iea.blob.core.windows.net/assets/0a7a40a4-5dcb-4d6e-a7ad-76a1c90ec8eb/WorldEnergyOutlook2025.pdf

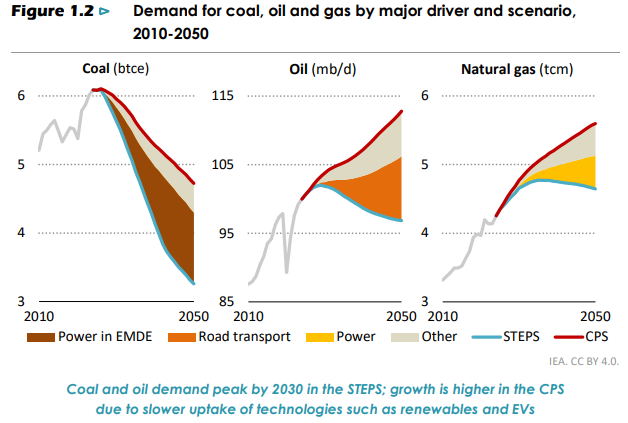

化石燃料の将来像について、WEO 2025はシナリオごとの差を明確に示しています。

| シナリオ | 主な前提 | 化石燃料需要の傾向 | 2100年の気温上昇目安 |

|---|---|---|---|

| CPS | 追加政策ほぼなし、現行法令のみ | 石油・ガスは増加継続、石炭のみ減少 | 約3℃ |

| STEPS | 既表明政策が着実に実行される世界 | 石炭は早めにピークアウト、石油は2030年ごろ頭打ち、ガスは2030年代まで緩やかに増加 | 約2.5℃ |

| NZE | 2050年ネットゼロを実現する1.5℃整合経路 | 一次エネルギー需要が減少に転じ、化石燃料は2030年代に急減 | 一時的な1.5℃超過後、2100年に1.5℃水準へ |

STEPSでは、米国やカタールを中心とした「LNGブーム」により2030年代初頭までガス価格に下押し圧力がかかる一方、再エネと電化がNZE寄りのペースで進めば2030年以降のガス需要は頭打ち〜減少となり、新規LNGプロジェクトの一部は採算リスクを抱えます。

気温アウトカムを見ると、CPSで約3℃、STEPSで約2.5℃、NZEでようやく2100年時点で1.5℃水準に戻す経路が描かれています。NZEでも2030年前後の一時的な1.5℃超過とCDR依存は避けられず、IEAは今すぐの排出削減を最大化し、CDRへの依存を抑える方が経済合理性も高いと示唆しています。

COP28合意の「2030年までに再エネ3倍・省エネ2倍」という世界目標は、NZEシナリオの中間マイルストーンに相当します。STEPSでも再エネ設備容量は2倍超まで増加しますが、エネルギー効率改善率は年2%程度にとどまり、NZEが前提とする年4%には届きません。

エネルギーアクセスとビジネス機会

ACCESSシナリオは、電気を持たない人々と非クリーン燃料で調理する約20億人に焦点を当て、2035年までの全員アクセス電化と2040年までのクリーン調理手段の普及を目標にします。分散型再エネやミニグリッド、小規模蓄電システムへの投資を前提とし、SDGsと整合的な「包摂型エネルギー移行」の姿を描きます。

- 分散型再エネ・蓄電・需要管理は、日本企業が比較的強みを持つ分野。

- ACCESSに近い世界では、新興国市場でこれらのソリューション需要が大きく伸びる可能性。

- エネルギーアクセス改善は、社会課題とビジネス機会を同時に生み出すテーマとして位置づけられます。

日本の第7次エネ基・GX2040ビジョンとの整合性

GX2040ビジョンと第7次エネ基の骨格

日本政府は2025年2月に「GX2040ビジョン」と「第7次エネルギー基本計画(第7次エネ基)」を閣議決定しました。GX(Green Transformation: GX)は脱炭素と経済成長の両立を目指す長期戦略であり、GX2040ビジョンは2013年度比で2035年度60%削減・2040年度73%削減という中間目標を掲げています。

第7次エネ基は、2040年度の電源構成として再生可能エネルギー40〜50%、原子力約20%、火力30〜40%というレンジを示しました。火力はLNGを中心に、水素・アンモニア混焼やCCUSを組み合わせる方針です。

現状の電源構成とギャップ

一方、2023年度エネルギー需給実績では、日本の電源構成は依然として化石燃料依存が大きい状態です。発電電力量に占める再エネ(水力を含む)は約22.9%、原子力が約8.5%で、残り約68.6%を火力が占めています。

| 区分 | 2023年度 実績(発電電力量比) | 2030年度 目標(第6次エネ基) | 2040年度 見通し(第7次エネ基) |

|---|---|---|---|

| 再エネ | 約22.9% | 36〜38% | 40〜50% |

| 原子力 | 約8.5% | 20〜22% | 約20% |

| 火力(化石燃料) | 約68.6% | 約41%(水素・アンモニア等含む) | 30〜40%(低炭素燃料・CCUS前提) |

現状、日本の電力は約7割が化石燃料由来であり、2030年・2040年の目標との間には大きなギャップがあります。電力会社の供給計画分析でも、2030年代前半にかけて石炭火力比率が十分に下がらないケースが多いと指摘されています。

WEOシナリオから見た日本の位置と「宿題」

IEAのWEO 2025シナリオと照らすと、日本の2030〜2040年代の軌道は現時点ではNZEよりもSTEPSに近いと解釈できます。再エネ比率は上昇する一方で火力依存が続き、エネルギー効率もNZEが前提とする年4%改善には届いていません。

- 再エネ導入と系統整備を、どの程度NZEに近いペースまで前倒しするか。

- 建物・産業・輸送の省エネ・電化目標をGX2040ビジョンとどう連動させるか。

- 石炭火力のフェーズダウンとLNG火力の役割を、「1.5℃整合性」と「エネルギー安全保障」の両面からどう再定義するか。

- 重要鉱物やクリーンエネルギー機器のサプライチェーン多角化をどこまで進めるか。

特に重要なのは、日本としてWEO 2025のどのシナリオを事実上の「ベースライン」とみなすかを明示することです。政府がどの経路を前提に政策や市場設計を行うのかが曖昧なままでは、企業や金融機関は各自の想定でリスク評価を行うことになり、GX投資のスケールアップが進みにくくなります。第7次エネ基とGX2040ビジョンはNZE方向への意思を示しつつも、実際の削減・投資ペースはSTEPS寄りに見える部分もあり、このギャップをどの順番で埋めていくのかが「電気の時代」の日本の競争力を左右すると言えます。

参考情報(抜粋)

- 国際エネルギー機関「World Energy Outlook 2025」本体レポート・Executive Summary・Free Dataset:本体レポート:World Energy Outlook 2025 / Executive Summary:World Energy Outlook 2025 – Executive summary / Free Dataset:World Energy Outlook 2025 Free Dataset

- COP28「UAEコンセンサス」本文および再エネ3倍・省エネ2倍目標に関するIRENAレポート:UAEコンセンサス本文(PDF):The UAE Consensus – Action Agenda / IRENAレポート:Delivering on the UAE Consensus: Tripling renewables & doubling efficiency by 2030

- 日本政府「第7次エネルギー基本計画」関連資料・「第6次エネルギー基本計画」過去資料:第7次エネルギー基本計画(本体・概要):エネルギー基本計画について(第7次エネルギー基本計画) / 第6次エネルギー基本計画(過去版):これまでのエネルギー基本計画について(第6次エネルギー基本計画)

- 「GX2040ビジョン ~脱炭素成長型経済構造移行推進戦略~」および関連説明資料:GX2040ビジョン(本体・PDF):GX2040ビジョン ~脱炭素成長型経済構造移行推進戦略~ / GX2040ビジョンの概要(PDF):GX2040ビジョンの概要

- 電力広域的運営推進機関による電力会社の中長期供給計画の取りまとめ:電力広域的運営推進機関「供給計画の取りまとめ」