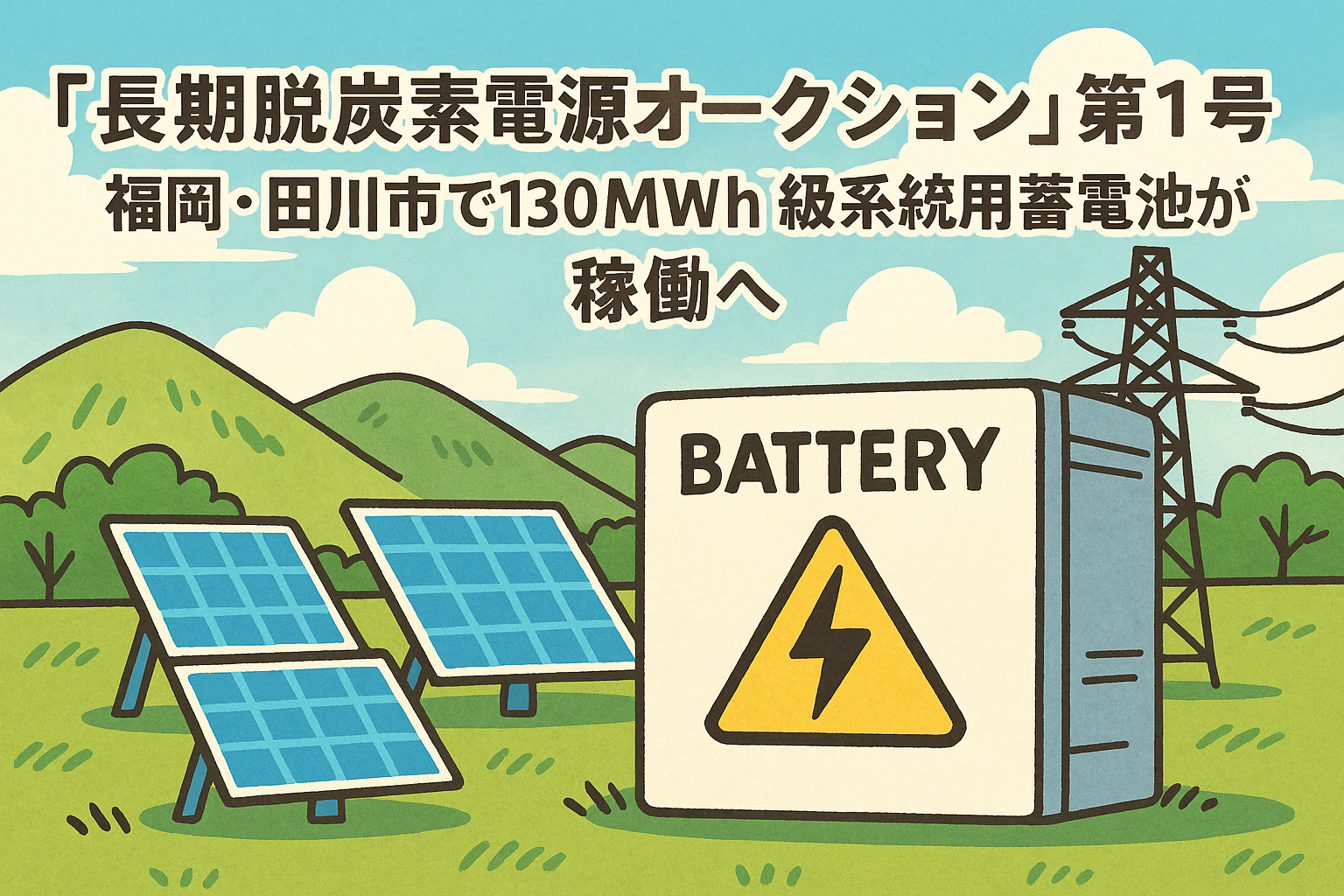

経産省が導入した「長期脱炭素電源オークション」を使った最初の案件が、福岡県田川市で動き始めます。しろくま電力が出力約30MW・容量130MWhの系統用蓄電池を運開し、日本の再エネ拡大に向けた実証の一歩となります。

3行サマリー

- しろくま電力とヘキサが福岡県田川市で29.97MW/130.39MWhの系統用蓄電池を建設し、2025年11月末に運転開始します。

- 本案件は「長期脱炭素電源オークション(LTD)」第1号で、20年の容量収入と市場取引収入を組み合わせるモデルです。

- 出力制御が多い九州エリアで、蓄電ビジネスのBankableモデルと再エネ有効利用の両方を検証する事例になります。

1. 田川蓄電所プロジェクトの概要

1-1 設備スペックと立地

ヘキサ・エネルギーサービス合同会社としろくま電力株式会社は、福岡県田川市で系統用蓄電池「田川蓄電所」を開発しました。田川蓄電所は出力29,970kW、定格容量130,390kWhと公表されており、約4.3時間連続で最大出力運転ができる規模です。

田川蓄電所は特別高圧系統に接続され、九州電力送配電エリアの需給調整や再生可能エネルギーの出力変動対応を目的とします。九州エリアは太陽光発電が多く、出力制御率の見通しが2024年度・2025年度ともおおむね6.1%と示されており、蓄電池による調整力へのニーズが高い地域です。

運転開始時期について、しろくま電力とヘキサの両社は「2025年11月末日より運転開始」と公表しています。長期脱炭素電源オークションを活用する案件としては、国内で初めて運転を開始する系統用蓄電所です。

1-2 関係プレイヤーとポートフォリオ

本事業では、インフラ投資ファンドI Squared Capitalの日本法人であるヘキサ・エネルギーサービスが、SPCを通じて田川蓄電所を保有し、投資主体になります。しろくま電力はデベロッパー・EPC・O&Mのパートナーとして、開発、設計・施工、運用、保守管理までを一貫して担います。

しろくま電力は2025年時点で、約5.3GWhの系統用蓄電所パイプラインを公表しています。これは経済産業省が示す2028年の系統用蓄電池導入見通し約16GWhの約3割に相当する規模であり、すでに64MWh分の系統用蓄電池が運転中です。単発案件ではなく、複数地域にわたるポートフォリオ型で蓄電池事業を展開している点が特徴です。

ヘキサ・エネルギーサービスも、すでに日本国内で合計549MWの系統用蓄電池開発を進めていると公表しており、今後もLTDオークションを活用した案件を増やす方針を示しています。

要点: 田川蓄電所は、出力約30MW・容量130MWhの特別高圧系統用蓄電池であり、5.3GWh級パイプラインの先陣としてポートフォリオ型の蓄電ビジネスを象徴します。

2. 長期脱炭素電源オークション(LTD)の仕組み

2-1 容量市場とLTDの位置づけ

日本では、将来の供給力を確保するために「容量市場(Capacity Market: CM)=将来の供給力を確保する市場」が導入されています。容量市場は、実需給の4年前に4年後の必要供給力をオークションで調達し、落札電源に容量収入を支払う仕組みです。

しかし、従来の容量市場は1年契約が基本であり、原則として既設電源が中心でした。そのため、太陽光や風力、蓄電池などの新規投資に必要な「20年程度の長期的な投資回収の見通し」を十分に提供できていないと指摘されてきました。

この課題に対応するため、経産省と電力広域的運営推進機関は2023年度から「長期脱炭素電源オークション(Long-term Decarbonization Power Auction: LTD)=脱炭素電源向け長期容量契約」を創設しました。LTDは容量市場の一部として位置づけられ、脱炭素電源への新規投資を対象に20年程度の容量収入をオークションで決める仕組みです(LTDガイドライン・制度説明資料)。

2-2 LTDの対象電源と契約条件

LTDオークションの対象は、再生可能エネルギー(Renewable Energy: RE)=太陽光や風力などの電源、原子力、バイオマス、蓄電池など、発電時にCO₂をほとんど排出しない「脱炭素電源」です。新設・リプレース・大規模改修など、脱炭素電源への新たな投資部分が主な対象になります(OCCTO「長期脱炭素電源オークションの概要について」)。

落札した電源は、広域機関との間で「容量確保契約」を締結します。契約期間中、電源事業者は必要な供給力を維持する義務を負い、その対価としてLTDで決まった容量収入を受け取ります。容量収入の原資は、容量市場と同様に小売電気事業者などから徴収する「容量拠出金」です。

他方で、LTD対象電源は卸電力市場や需給調整市場など「他市場」で得た収入の一部を、広域機関に還付する必要があります。LTDは、長期の容量収入で投資の下支えをしつつ、市場参加による追加収入とリスクを事業者と共有する制度として設計されています。

要点: LTDは「脱炭素電源向けの長期容量契約」として、従来の容量市場では不足していた20年スパンの投資回収の見通しを補完します。

3. 田川蓄電所で想定される収益構造

3-1 系統用蓄電池の基本的な稼ぎ方

田川蓄電所は、「系統用蓄電池(Grid-scale Battery Energy Storage System: BESS)=送電網に直結する蓄電設備」として運用されます。BESSの収益は、一般的に次の三つに分けられます。

- ① LTDによる長期の容量収入

- ② 卸電力市場(スポット市場)での時間差取引収入

- ③ 需給調整市場(Balancing Market: BM)=周波数維持などの調整力取引からの収入

まず①について、田川蓄電所は2023年度のLTDオークションで採択された案件であり、20年程度の容量収入を得ることになります。これはプロジェクトファイナンスにおける「返済原資の土台」となる収入です。

次に②では、電力価格が安い時間帯に充電し、高い時間帯に放電・売電することで「価格差益」を得ます。田川蓄電所のように4.3時間程度の蓄電時間を持つ設備は、日中の太陽光ピークから夕方・夜間へのシフトに適しています。

③では、周波数調整や需給バランス調整といったサービスを提供し、需給調整市場から対価を得ます。日本では需給調整市場の整備が進んでおり、蓄電池にとって重要な追加収入源になりつつあります。

しろくま電力は、揚水発電所の運用や市場連動型電力小売りで培った運用ノウハウを強みとすると公表しています。田川蓄電所は、LTDの容量収入に加え、スポット市場・需給調整市場での運用最適化によって収益を上積みする事例になると考えられます。

3-2 出力制御が多い地域でのメリット

九州エリアは、再エネ出力制御(Curtailment)=再エネ発電の出力抑制が多い地域として知られています。2024年度や2025年度の見通しでは、太陽光・風力の出力制御率がおおむね6.1%と示されています。

出力制御が増えると、再エネ発電事業者は発電しても売れない時間帯が生じます。その一方で、送電線や変電設備の増強には時間とコストがかかります。こうした状況では、「系統増強までの期間に、蓄電池で再エネの受け皿を増やす」ことが有効な対策になります。

田川蓄電所のようなBESSは、再エネの出力が大きい時間帯に充電し、需要が高い時間帯に放電することで、出力制御の頻度と量を減らせます。同時に、送配電設備の増強を先送りする余地も生まれます。これは、送配電事業者・発電事業者・最終需要家の三者にとって費用対効果の高い選択肢になり得ます。

要点: 田川蓄電所の収益構造は、「LTDによる長期の容量収入」と「市場取引による追加収入」の二本立てであり、とくに出力制御が多い九州で再エネの有効利用率向上に寄与します。

4. 地方系統で蓄電ビジネスを組み立てるポイント

4-1 サイト選定と案件パイプライン

しろくま電力は、土地開発AIシステム「Green Map」などの自社システムを活用し、系統制約や地形条件を踏まえたサイト選定を行っていると説明しています。こうしたツールを活用すると、候補サイトを迅速にふるい分け、開発に着手するスピードを高められます。

また、同社は全国10カ所のLTD採択案件をまとめて開発しており、5.3GWhのパイプラインを持ちます。複数地域に分散したポートフォリオを持つことで、特定地域の制度変更や価格変動リスクを分散できる点も、事業戦略上の重要なポイントです。

地方系統で蓄電池事業を検討する企業にとっては、「出力制御が多いエリア」「系統増強計画の前後」「土地・系統接続の制約」を俯瞰した上で、案件パイプライン全体のバランスを設計することが重要になります。

4-2 Bankableな収入構造とレバレッジ

金融機関の視点では、「LTDの容量収入だけでどの程度まで返済原資を確保できるか」が重要になります。LTDでは他市場収入の多くが還付対象となるため、確実に残るキャッシュフローはLTD部分が中心です。このため、事業者は次のような点を整理する必要があります。

- LTD落札価格と想定固定費の関係

- スポット市場と需給調整市場の価格ボラティリティと稼働時間

- レバレッジ比率(デット比率)とDSCRの水準

しろくま電力とヘキサのように、インフラ投資ファンドと専門デベロッパーが組むモデルは、エクイティとデットの役割分担が明確で、金融機関から見ても評価しやすい構造になりやすいと言えます。LTDを軸にした系統用蓄電池事業が「Bankableモデル」と見なされるかどうかは、田川蓄電所を含む最初の数案件の実績が大きく影響します。

地方系統の蓄電ビジネスを検討する企業は、自社単独での開発だけでなく、インフラ投資ファンドや地域金融機関、送配電事業者との協業スキームも含めて、最適なリスク・リターン配分を設計することが求められます。

要点: 地方系統での蓄電ビジネスでは、「出力制御の大きいエリアでのサイト選定」と「LTDを軸に金融機関が評価しやすい収入構造」を両立させることが、事業拡大のカギになります。

5. 第2号・第3号案件と今後のウォッチポイント

田川蓄電所の運転開始により、「長期脱炭素電源オークション」は制度設計段階から実装段階へと移行しました。今後は、北海道や三重県など、同じくLTDに採択された系統用蓄電池案件の運開が続く見込みです。各案件の収益構造や稼働パターンが明らかになるにつれて、LTDを活用したビジネスモデルの再現性が判断しやすくなります。

事業開発や投資の立場では、次のような指標を継続的にウォッチすると有益です。

- 各案件のLTD落札価格と投資コストの関係

- 実際のスポット市場・需給調整市場収入の水準とボラティリティ

- 出力制御率の推移と蓄電池導入による変化

- 金融機関の融資姿勢やレバレッジ水準の変化

これらのデータが蓄積されればされるほど、LTDを活用した系統用蓄電池案件の事業性評価は精緻になります。田川蓄電所は、その最初の「実績データ」を提供する案件として、地方系統における蓄電ビジネスの方向性を占う存在になると考えられます。

各社が自社のポートフォリオやリスク許容度に応じて、LTD・容量市場・需給調整市場をどう組み合わせるか。田川蓄電所の動きを追いながら、自社にとっての「勝ち筋」を早めに描いておくことが重要です。

参考情報・出典

- しろくま電力株式会社「長期脱炭素電源オークション第一号!福岡県田川市の特別高圧系統用蓄電所が11月末日より運転開始」(PR TIMES, 2025年11月21日)

- ヘキサ・エネルギーサービス合同会社「国内初の長期脱炭素電源オークション落札案件稼働開始 福岡県田川市の特別高圧系統用蓄電所が11月末日から」(PR TIMES, 2025年11月21日)

- 電力広域的運営推進機関「長期脱炭素電源オークションの概要について」(2023年3月28日, 2024年度制度詳細資料 含む)

- 資源エネルギー庁「長期脱炭素電源オークションガイドライン(案)」、

「容量市場における入札ガイドライン」(制度設計資料一式) - 経済産業省 電力・ガス事業分科会 系統ワーキンググループ「2024年度・2025年度出力制御見通し」(九州電力エリア再エネ出力制御率6.1%等)

- 九州電力・各社公表資料「再生可能エネルギーの出力制御に関する短期見通し」および関連解説記事