IEAやIRENAは、2050年に世界の水素需要の相当部分が国際貿易で賄われると見込んでいます。そこで鍵になるのが、水素を「運びやすいかたち」に変える水素キャリアです。本稿では、主要キャリアの特徴とコスト・用途を整理し、日本の議論にも役立つ視点をまとめます。

3行サマリー

- IEAやIRENAは、2050年に数千万〜1億t規模の水素が国際取引されると見込んでいる。

- 液体水素・アンモニア・液体有機水素キャリア・合成メタンは、物性とインフラ適合性のトレードオフが大きく異なる。

- コスト優位の答えは一つではなく、用途・距離・規模で使い分ける「ポートフォリオ発想」が重要になる。

1. グローバル水素市場と水素キャリアの位置づけ

出典「IEA「Global Hydrogen Review 2023」 Fig. 2.1」

IEA(国際エネルギー機関: International Energy Agency)は、現在の世界水素需要の大半が製油所や化学原料で、ほぼすべてが化石由来であると整理しています。低炭素水素は急増しつつありますが、まだ世界需要の数%未満にとどまります。

IRENA(国際再生可能エネルギー機関: International Renewable Energy Agency)は、1.5℃シナリオで2050年のクリーン水素供給が数億t規模になり、そのうち約4〜5割が国際貿易になると試算しています。このとき、パイプラインと船舶輸送の両方が重要になり、船舶ではアンモニア・液体水素・液体有機水素キャリア(Liquid Organic Hydrogen Carrier: LOHC=有機溶媒に水素を吸蔵・放出する技術)が主役候補です。

Hydrogen Council(水素協議会)のレポートも、2050年に数百Mtクラスのクリーン水素が生産され、そのかなりの部分が国際流通すると描いています。

つまり、水素キャリアの選択は、単なる技術論ではなく2050年のエネルギー貿易地図を左右するインフラ選択だと言えます。

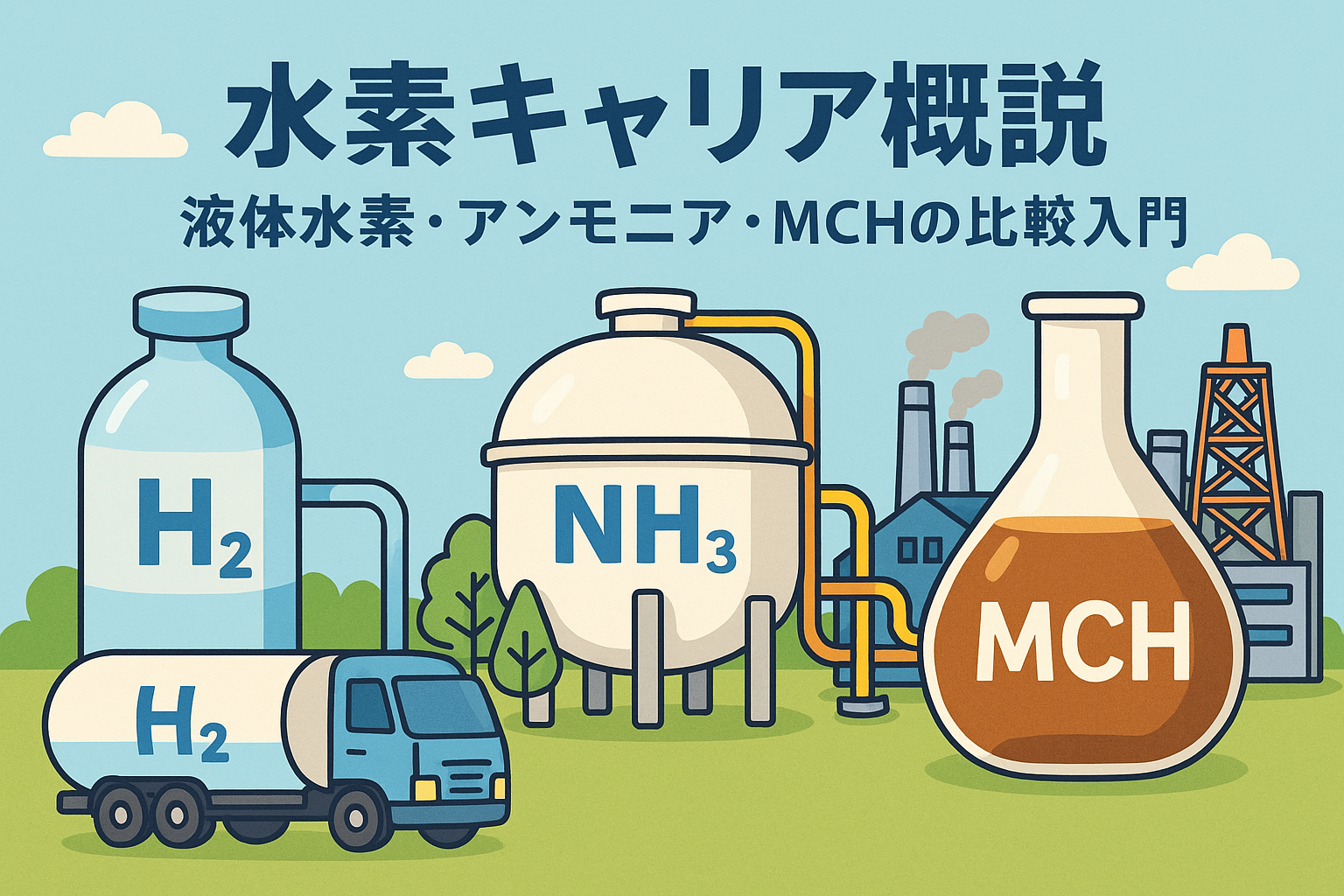

2. 水素キャリアとは何か:定義と分類

水素キャリアは、「輸送・貯蔵・利用をしやすくするために、水素を別の形に変えた媒体」を指します。IEAは、長距離輸送では圧縮水素パイプラインと並んで、船舶で運ぶ水素キャリアがコスト競争力を持ちうると整理しています。

代表的な水素キャリアは、次の4つです。

- 液体水素(Liquid Hydrogen: LH₂)=水素そのものを−253℃前後で液化したもの。

- アンモニア(Ammonia: NH₃)=窒素と水素から合成される無炭素化合物で、燃料・肥料原料としても利用可能。

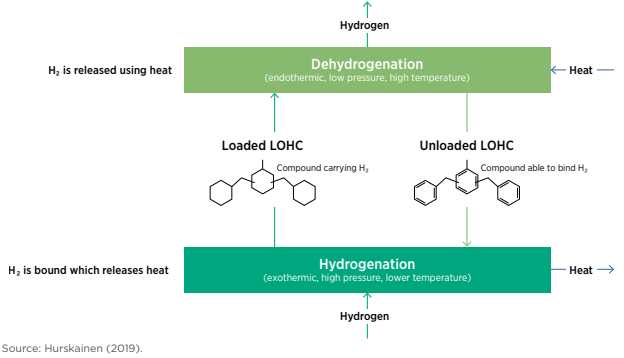

- 液体有機水素キャリア(Liquid Organic Hydrogen Carrier: LOHC)=トルエンなど有機溶媒に水素を付加・脱離させる技術。

- 合成メタン(Synthetic Methane: CH₄)=水素とCO₂から合成するメタンで、都市ガスやLNGに近い挙動を持つ。

(出典:IRENA「Global hydrogen trade to meet the 1.5°C climate goal: Part II」FIGURE 4.1)

IRENAは、再エネ水素の国際貿易という観点からは、メタノールやメタンなど炭素を含むキャリアは「持続可能なCO₂源が必要で、コスト面の優位も限定的」として、詳細なコスト比較からは外しています。そのため、本稿でも無炭素キャリア3種(液体水素・アンモニア・LOHC)を軸にしつつ、合成メタンは用途限定のオプションとして位置づけます。

3. 物性とインフラ適合性:4つのキャリアを比較する

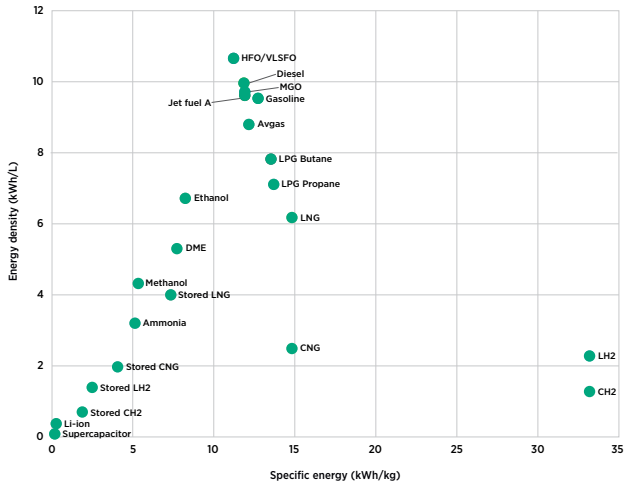

三菱重工グループの技術資料などによると、代表的な水素キャリアの水素密度(kg-H₂/m³)と質量比(wt%)は概ね次の通りです。物性値には条件による幅があるため、「おおよその目安」として見る必要があります。

| キャリア | 概要 | 体積密度 (kg-H₂/m³程度) | 重量密度 (wt%程度) | 主な輸送手段 | インフラ適合性 |

|---|---|---|---|---|---|

| 液体水素 (LH₂) | 水素を約−253℃で液化し、極低温で貯蔵・輸送。 | 約70 | 100 | 液化水素船、専用タンクローリー。 | LNG類似だが、より低温のため専用設備が必要。 |

| アンモニア (NH₃) | 窒素と水素から合成する液体化学品。燃料・肥料原料。 | 約110〜120 | 約17〜18 | 既存アンモニア船、タンク、パイプライン。 | 肥料用途でグローバルな流通網が既に存在。 |

| LOHC (例:MCH) | トルエンに水素を付加したメチルシクロヘキサンなど。 | 約47 | 約6 | 原油タンカー、ケミカルタンカー、ローリー。 | 常温常圧液体で、石油インフラを活用しやすい。 |

| 合成メタン (CH₄) | 水素とCO₂から合成したメタン。LNGとして利用。 | 約100前後 | 約25 | LNG船、都市ガス配管、LNGローリー。 | 既存ガスインフラへの親和性が高い。 |

(出典:IRENA「Global hydrogen trade to meet the 1.5°C climate goal: Part II」FIGURE 1.2)

液体水素は、水素そのものを運ぶため質量ベースでは最も効率が高い一方、極低温の維持に大きなエネルギーが必要です。アンモニアは体積当たりの水素量が高く、船舶輸送コストも将来的に低減が見込まれますが、クラッキングやNOx・毒性などの課題があります。

LOHC(代表例はメチルシクロヘキサン: MCH)は、水素密度がやや低い一方で、常温常圧で扱える液体として、既存の石油サプライチェーンを活用できる点が強みです。

合成メタンは、インフラ適合性に優れますが、CO₂の調達とライフサイクルでの排出評価が不可欠になります。

この比較から、「単位体積あたりの水素量」と「既存インフラ活用度」のトレードオフが、水素キャリア選定の基本構図だと整理できます。

4. コストと効率:どのキャリアが安くなるのか

(出典:IRENA「Global hydrogen trade to meet the 1.5°C climate goal: Part II」FIGURE 6.5)

IRENAは、グローバル貿易を想定した場合の輸送コストを詳細に分析し、輸送距離とプロジェクト規模が主要な決定要因だと結論づけています。大規模なプロジェクト(年間0.4〜1Mt-H₂規模)では、設備のスケールメリットにより、今日の実証レベルから輸送コストが大きく低減しうると試算されています。

同じ分析では、2万km級の長距離輸送で見たアンモニアの輸送コストが、現在の数ドル/kg-H₂相当から、2050年には1ドル/kg-H₂を切るレベルまで下げられる余地があると示されています。これは、船舶の大型化やプラントのスケールアップ、再エネコストの低下を前提としたシナリオです。

IEAの分析を紹介する国際機関や企業の解説では、2050年における水素1kgを運ぶコストは、アンモニアとLOHCが概ね2ドル/kg-H₂前後のレンジで、液体水素よりやや低いと見込まれます。一方、新設または改造した大口径パイプラインは、1000kmあたり0.1ドル/kg-H₂前後まで下げうるとされています。

Hydrogen Councilのレポートは、国際輸送全体(変換・再変換を含む)のコストが、スケールした場合に2〜3ドル/kg-H₂程度に収れんしうると整理します。この中で、エンドユースがアンモニアのままの場合には、船舶輸送コストの追加分は0.5ドル/kg-H₂未満に抑えられる一方、純水素として高純度が必要な場合には、再変換コストが嵩むと指摘します。

これらを踏まえると、現時点で「絶対的な勝者」は決まっていません。むしろ距離・規模・最終用途によって、最適なキャリアが入れ替わるというのが、IEAやIRENAなど公的機関の共通した見立てだと言えます。

5. 用途別の向き・不向き:発電・産業・モビリティ

5-1. 発電向け:アンモニアと液体水素が主役候補

発電分野では、ガスタービンやボイラーでの燃焼利用が中心になります。三菱パワーなどは、水素専焼ガスタービンやアンモニア混焼タービンの開発状況を公開しており、アンモニアは直接燃焼できる点が強みです。

液体水素は、純水素燃焼やSOFC(固体酸化物形燃料電池)など、高効率な発電技術と相性が良い一方、液化・再ガス化のエネルギー損失が避けられません。アンモニアはクラッキングを省略して直接燃焼に使うことも可能ですが、その場合はNOxや未燃分の制御、タービン材料への影響など、追加の課題が生じます。

5-2. 産業・熱利用:合成メタンとアンモニアの役割

産業・熱利用では、既存のガスボイラーや工業炉との親和性が重要です。合成メタンはLNGや都市ガスとの互換性が高いため、配管やバーナーの改造を最小限にしながら低炭素化を進められます。ただし、CO₂の回収・供給が必要であり、ライフサイクルでの排出を厳密に評価する必要があります。

アンモニアは肥料原料として既に大量に流通しているため、化学産業での原料転換や、港湾・産業クラスターでの燃料転換に向いた選択肢です。一方、高温熱を直接供給する用途では、燃焼特性やNOx制御の観点から慎重な設計が求められます。

5-3. モビリティ:LOHCと液体水素のニッチ

モビリティでは、トラック・鉄道・船舶・航空といった用途ごとに最適解が異なります。長距離トラックやバスでは、圧縮水素や液体水素が主な候補であり、LOHCは「バックエンドの補給インフラ」で活躍する可能性があります。

船舶の世界では、アンモニア燃料船やLOHCを利用した水素供給の検討が進んでいます。特に港湾側インフラを既存の石油設備と高い親和性で使えるLOHCは、初期段階の導入手段として有望だと考えられます。理由は、専用タンクや配管の新設を抑えつつ、安全対策も石油類似の枠組みで進めやすいためです。

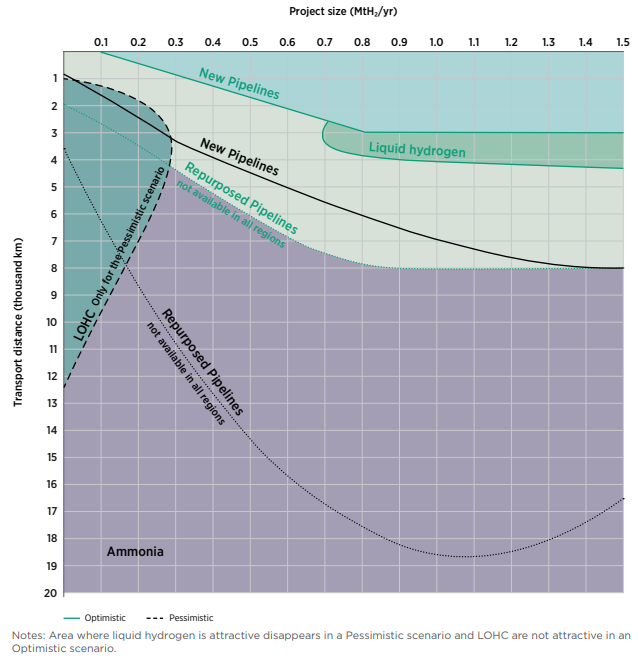

6. パイプライン vs 船舶:距離と規模で変わる「最安キャリア」

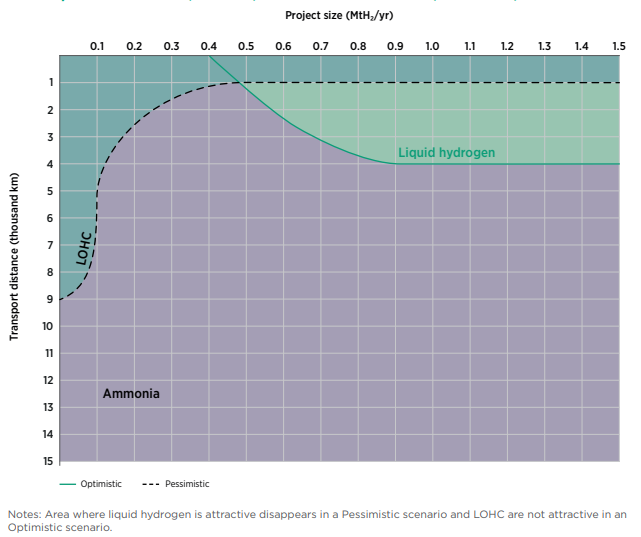

IRENAの分析と、IEAによる地域別ロードマップを組み合わせると、パイプラインと船舶キャリアの使い分けが見えてきます。

(出典:IRENA「Global hydrogen trade to meet the 1.5°C climate goal: Part II」FIGURE 6.8)

- 数千km未満かつ大規模なフロー(数十万〜百万t-H₂/年)では、専用または改造パイプラインが最もコスト効率的になりやすい。

- 5000km級の長距離や、海を跨ぐ輸送では、アンモニア・LOHC・液体水素を用いた船舶輸送が有力になる。

- プロジェクト規模が小さい場合、初期投資が比較的抑えられるLOHCが有利になるケースがある。

IRENAは、プロジェクト規模0.4Mt-H₂/年程度でLOHCとアンモニアが最もスケールメリットを得やすく、液体水素はやや大きい0.95Mt-H₂/年規模が望ましいと整理します。このため、初期は需要が限られる地域間ではLOHCやアンモニアが先行し、大規模な貿易が見込まれるルートでは、液体水素や専用パイプラインへの移行も視野に入ると考えられます。

7. 金属水素化物・多孔質材料などの新興オプション

金属水素化物(Metal Hydride: MHx)や多孔質材料(Metal–Organic Framework: MOFなど)は、固体状態で水素を高密度に貯蔵できるポテンシャルを持ちます。研究報告では、100〜150kg-H₂/m³クラスの体積水素密度が実現しうるとされています。

これらの技術は、常温・低圧での貯蔵や、安全性の高さといった魅力があります。一方で、材料コスト・充放出速度・劣化特性など、商用サプライチェーンへの展開には解決すべき課題が多く、短期的にはニッチ用途(分散型貯蔵や車載など)での利用が中心になると見込まれます。

8. ビジネスと政策の論点:何を見てキャリアを選ぶか

IEAやIRENAの分析から、事業開発・政策立案で押さえておきたい論点は、次の4点に整理できます。

8-1. エンドユース重視の設計

エンドユースが肥料・化学品としてのアンモニアであれば、アンモニアのまま運ぶ方が再変換コストを回避できます。発電向けでも、アンモニア直接燃焼が成立すれば、クラッキングの投資を抑えられる可能性があります。

8-2. スケールアップの時間軸

初期段階では、既存インフラを活用しやすいLOHCや合成メタンが実務的な解になりやすいと考えられます。理由は、専用ターミナルやパイプラインへの大型投資を待たずに、一定のボリュームを扱えるためです。

8-3. ライフサイクル排出とCO₂源

合成メタンやメタノールなど炭素を含むキャリアでは、どのようなCO₂源を使うかが決定的に重要です。バイオ起源CO₂やDAC(Direct Air Capture: 大気直接回収)を使う場合でも、追加コストとエネルギー投入をどう評価するかが問われます。

8-4. 規制と安全性

アンモニアは毒性と腐食性、液体水素は極低温・爆発下限界、LOHCは可燃性有機溶媒として、それぞれ異なる安全・環境リスクを持ちます。港湾法規や国際海事機関(IMO)のルール整備も進行中であり、規制面の不確実性もキャリア選択に影響します。

9. 筆者の視点:ポートフォリオとしての水素キャリア戦略

IEAやIRENAなど主要機関が共通して強調するのは、「万能な水素キャリアは存在しない」という点です。

- 液体水素は、高純度水素が必要な用途や、大規模で安定した貿易に向く。

- アンモニアは、肥料・化学・発電を含む多用途と高い体積水素密度を兼ね備える。

- LOHCは、常温常圧液体として初期導入や分散型インフラに適している。

- 合成メタンは、CO₂源とライフサイクル排出を前提にしつつ、既存ガスインフラを活かした低炭素化オプションとなる。

日本のように、既にLNG・アンモニア・石油の大型インフラを持つ国では、これらの強みをどう組み合わせるかが重要になります。今後の議論では、単一キャリアの優劣を論じるだけでなく、距離・規模・用途ごとの「水素キャリア・ポートフォリオ」を設計する視点が求められると考えられます。

参考リンク集(公的・一次情報中心)

- IEA「Hydrogen」ページ(世界の水素需給と政策動向の総覧)。

- IEA「Global Hydrogen Review 2023」(低炭素水素プロジェクトの最新状況)。

- IRENA「Global hydrogen trade」ポータル(Part I〜IIIの概要)。

- IRENA「Global hydrogen trade to meet the 1.5°C climate goal – Part II」(水素キャリア技術レビュー)。

- Hydrogen Council「Hydrogen Insights」シリーズ(国際サプライチェーンとコストの展望)。

- 三菱パワー「水素発電ハンドブック」(燃料ごとの水素密度・物性一覧)。

- Liquid Organic Hydrogen Carrier(LOHC)の解説(MCHの水素密度などの参考)。

- Ammonia Energy Association(アンモニアの水素キャリアとしての性質とプロジェクト動向)。