国際エネルギー機関(International Energy Agency: IEA)が毎年公表する水素の年次レポート「Global Hydrogen Review(GHR)」。その2025年版が公開されました。世界の水素需要は2024年に約1億トンに達し、前年比2%増。しかし、低排出水素(Low-emission Hydrogen: LEH)のシェアは依然1%未満にとどまっています。「いつ」「どの用途で」「どれだけ」低排出水素を使うのか──その選択と集中が、各国のエネルギー政策と企業の投資判断を大きく左右する局面に入っています。

3行サマリー

- 世界の水素需要は2024年に約1億トンに到達したが、用途の主役は依然として精製・化学・鉄鋼などの既存分野であり、新用途からの需要は全体の1%にも満たない。

- 2030年までに稼働可能な低排出水素プロジェクトの見通しは昨年の49 Mtpaから37 Mtpaに下方修正。FID済み案件は全体の9%にとどまり、「構想と現実」のギャップが鮮明になっている。

- 需要創出政策・公的ファイナンス・インフラ整備をパッケージで進めた国・地域から、低排出水素ビジネスが先行して立ち上がる構図が明確になりつつある。

Global Hydrogen Review 2025の位置づけ

何を評価するレポートか

GHRは、IEAが2021年から発行している年次レポートで、水素の需要・供給・投資・政策・インフラ・貿易を横断的に整理するものです。クリーンエネルギー大臣会合(Clean Energy Ministerial)の水素イニシアチブの一環であり、日本が主催する水素閣僚会議(Hydrogen Energy Ministerial Meeting)への情報提供も目的の一つです。

2025年版は第5版にあたります。水素そのものにとどまらず、アンモニア・合成燃料(e-fuel)・水電解装置市場・新興国のプロジェクト動向まで対象を広げ、とりわけ東南アジアに特集章を設けた点が今年の特徴です。

もう一つの大きな特徴は、レポートの軸足が「2050年ネットゼロに必要な理想像」から、「現在の政策・市場動向を前提に、2030年までに何がどこまで実現できるか」という現実評価に明確にシフトした点です。「夢のシナリオ」ではなく「実行可能なシナリオ」を描く色合いが、これまでのGHRの中で最も強い版だといえます。

レポートが投げかける5つの問い

GHR2025は、2020年代後半の水素セクターを読み解くうえで、次の5つのキー・クエスチョンを掲げています。

- プロジェクトの遅延・中止は「またバブル崩壊か」という懸念を裏付けるのか、それとも実態はもっと複雑なのか。

- 新興国・途上国は、低排出水素の生産・輸出をどこまで現実のものにできるか。

- 中国の電解装置メーカーの台頭は、グローバルなコスト構造をどこまで変えるか。

- 低排出水素の需要は、どの用途から、どのような政策手段で立ち上がるか。

- コストギャップを埋め、民間投資を引き出すために、どのような政策パッケージが有効か。

これらの問いが示唆するのは、「どの技術が優れているか」という議論はもう一巡しており、「限られた資源をどの用途に、いつ、どの規模で振り向けるのが合理的か」という選択と集中の議論が本題に入ったということです。

世界の水素需要:主役はまだ既存用途

需要の増加と構成

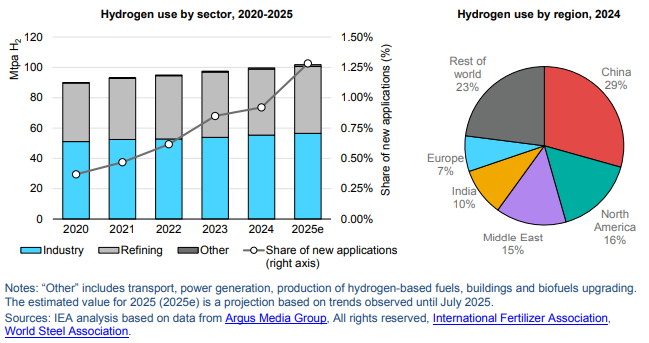

IEAによると、世界の水素需要は2024年に約1億トン(Mt)に達し、2023年から約2%増加しました。ただし、この増加を牽引したのは石油精製、アンモニア、メタノール、化石燃料ベースの直接還元鉄(Direct Reduced Iron: DRI)といった、従来からの工業用途です。

出典:IEA, Global Hydrogen Review 2025

一方で、脱炭素の新用途──バイオ燃料精製での利用、モビリティ、発電、合成燃料──からの需要は全体の1%未満。新用途の中で唯一目立つのはバイオ燃料のアップグレード工程ですが、量としてはごく小さい水準です。「量の主役は既存用途、新用途はまだ立ち上がり前」という構図は変わっていません。

低排出水素のシェア

低排出水素の利用量は2024年に前年比約10%増加しましたが、全体のシェアは1%未満です。「低排出」とは、再生可能エネルギー電力による水電解(グリーン水素)や、化石燃料改質にCO₂回収・貯留(Carbon Capture, Utilisation and Storage: CCUS)を組み合わせたもの(ブルー水素)を指し、IEAはこの両方を総称して低排出水素(LEH)と呼んでいます。

短期的に低排出水素が最も伸びやすいのは、既存のグレー水素を置き換える領域です。精製や化学など大口需要では、プロセスや設備を大きく変えずに燃料を切り替えられるため、移行のハードルが相対的に低く、排出削減量も定量化しやすいというメリットがあります。

セクター別の動き

産業分野では、精製・化学でのLEH置換が先行しています。FID済みプロジェクトを積み上げると、2030年までに精製・産業施設向けだけで2 Mtpa以上の低排出水素が消費される見通しです。鉄鋼ではDRI(直接還元製鉄)技術の進展が注目されます。ロータリーキルンで鉄鉱石粉と100%水素を使ったDRI生産が世界で初めて実現するなど、実証段階から商業化に近づく動きが出てきました。

輸送分野では、燃料電池トラックが唯一の高成長セグメントです。ただし、トータルの所有コストではバッテリー電気トラックやディーゼルにまだ劣ります。海運では、メタノール燃料船が60隻以上就航し、300隻近くが発注済み。アンモニア燃料船の初航海も実現しています。航空向けe-fuelは研究が進むものの、量産には距離があります。乗用車ではBEVが主流化しており、水素の出番は限定的です。

発電分野では、日本と韓国が水素・アンモニア混焼で先行していますが、進展は緩やかだとIEAは評価しています。全体として、2030年までは「選ばれた用途」で実績を積む段階が続く見通しです。

水素供給とコスト:グレーが主役、低排出が成長ドライバー

供給構成の現在地

出典:IEA, Global Hydrogen Review 2025

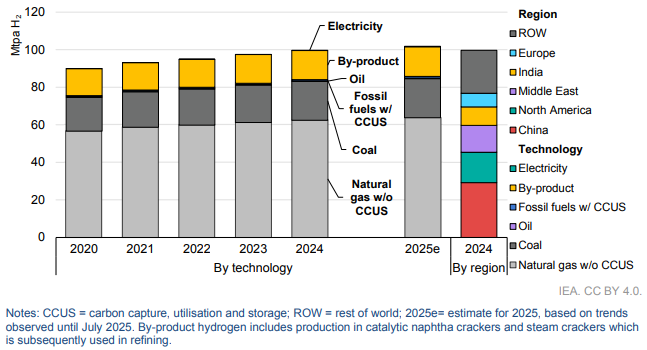

2024年の水素供給は、天然ガス2,900億立方メートル(bcm)と石炭9,000万トン相当(Mtce)を消費する化石燃料由来の製造が圧倒的な比率を占めています。償却済みプラントが多く、短期的に最も低コストで生産できるのは依然としてグレー水素です。

低排出水素の生産量は2024年に前年比10%増加し、2025年には1 Mtに達する見込みですが、全体に占める割合はまだ1%未満です。それでも、グリーン水素とブルー水素の二本柱で、欧州・北米・中東・中国を中心に大型プロジェクトが着実に増えています。IEAの整理を借りれば、「量の主役はグレー、成長の主役は低排出」という二層構造が鮮明になりつつあります。

コスト構造と地域差

出典:IEA, Global Hydrogen Review 2025

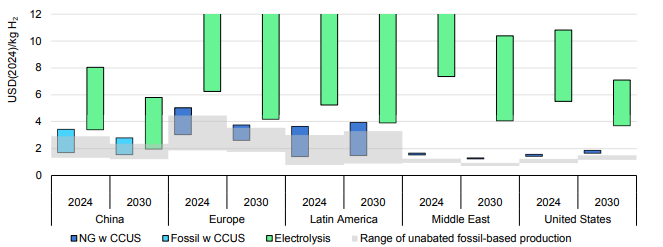

低排出水素と未対策化石燃料由来水素のコストギャップは、最近むしろ広がっています。天然ガス価格の下落と、電解装置価格のインフレ・展開遅延による上昇が主因です。ただし、このギャップは2030年に向けて縮小する見通しです。

中国では、低い資本コスト・安価な再エネ電力・迅速な許認可手続きにより、グリーン水素の製造コストが欧米より40〜45%低く、2020年代末には未対策化石燃料由来水素とコスト競争力が拮抗する可能性があります。欧州ではCO₂価格の上昇と再エネ適地の活用でギャップが縮まり、中南米の一部地域でも2030年にはコスト差がUSD 0.5/kg H₂程度まで縮小する可能性が指摘されています。

一方、天然ガスが安い米国や中東では、コストギャップが大きく残る見通しで、これらの地域ではブルー水素(CCUS付き)のほうが短期的には競争力を持ちやすい構造になっています。

電解装置と中国の圧倒的存在感

水電解装置(Electrolyser: EL)の設置容量は2024年に世界で2 GWに到達し、2025年7月までにさらに1 GW以上が追加されています。2021年に世界最大だったプロジェクトは30 MWでしたが、2025年には中国のEnvision Energyが500 MWの電解プロジェクトをオフグリッド再エネで稼働させ、サウジアラビアのNEOMグリーン水素プロジェクトは2027年に2 GW規模を目指しています。わずか6年で75倍というスケールアップです。

中国は世界の電解装置製造能力の約60%を握り(2024年時点で約38 GW/年)、設置容量でも2023年に世界の半分以上を占めるに至りました。ただし、IEAが強調するのは、水素製造プロジェクトのコストの多くが装置本体ではなく、土木・建設・送電・系統接続などのEPC(設計・調達・建設)費用に由来するという点です。スタック価格の低下だけではプロジェクト全体のコスト削減は限定的で、立地選定・再エネ調達・EPC最適化を含めた「システムとしての競争力」がより重要になりつつあります。

貿易とインフラ:構想は壮大だが、FIDは限定的

国際貿易の理想と現実

出典:IEA, Global Hydrogen Review 2025

貿易はプロジェクト発表の大きな推進力です。発表済みプロジェクトの低排出水素のうち、約45%にあたる16 Mtpa以上が輸出向けとされています。サウジアラビア、UAE、オーストラリア、チリ、モロッコなどが日本・欧州・韓国向けの輸出計画を掲げています。

しかし、輸出志向のプロジェクトは投資決定段階に進みにくいのが現実です。FIDに到達したのはわずか5%。プロジェクトの多くが大規模で、確定したオフテイカー(引取先)がなく、新興国・途上国に集中しています。これらの地域では資本コストが先進国の3倍に達することもあり、融資環境も厳しいのが実情です。その結果、2030年までに実際に国際輸送される低排出水素・アンモニアの量は、構想ベースの数字よりかなり小さくなるとIEAは見ています。

パイプラインと港湾クラスター

水素パイプラインは2035年までに世界で約37,000 kmが発表されていますが、FIDに到達しているのは6%未満です。計画の多くは欧州と中国に集中しています。ドイツでは2025年に天然ガスパイプライン400 km区間の水素転用工事が始まり、この規模の転用プロジェクトとしては世界初です。

IEAは、パイプライン整備が進む地域内ではパイプラインで水素が流通し、地域間ではアンモニアなど別の形態での取引が主流になる「二層構造」を想定しています。港湾クラスターでは、2030年までに130以上の主要港が500 km圏内に低排出水素の供給源を持ちうると推定されていますが、実際に船舶燃料のバンカリング拠点として機能できるのは55港程度とされています。ロッテルダムやシンガポールなどが先行候補に挙がっています。

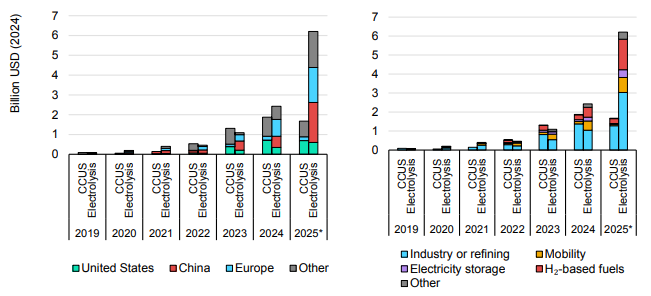

投資とイノベーション:FOAKから標準化へ

プロジェクト投資の現在地

出典:IEA, Global Hydrogen Review 2025

低排出水素プロジェクトへの設備投資は2024年に43億ドルに達し、前年比80%増。FIDベースでは2025年にさらに80%以上伸びて約80億ドルに達する見込みです。2024年は電解ベースとCCUSベースがほぼ半々でしたが、2025年は電解が支出の80%を占める一方、資本集約度が高いため生産量ベースでは建設中プロジェクトの56%にとどまります。投資先では石油精製・既存産業施設への水素供給が2024〜2025年の投資総額の50%以上を占めています。

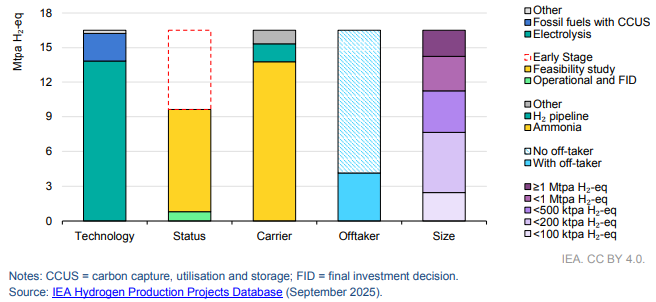

一方で、プロジェクトパイプラインの見通しは厳しくなっています。2030年までの発表済みプロジェクトから見積もった潜在的な低排出水素供給量は、GHR2024時点の49 Mtpaから37 Mtpaに下方修正されました。キャンセルや延期が相次いだためで、減少分の80%以上が電解ベースのプロジェクトに集中しています。

IEAの独自手法によるプロジェクト評価では、建設中またはFID済みの案件から「ほぼ確実に2030年までに稼働する」生産量は3 Mtpa超(稼働中を含めると4 Mtpa超)。加えて、政策支援次第で「高い可能性で稼働する」案件がさらに6 Mtpa。合わせて10 Mtpa前後が、2030年時点での現実的な供給量の上限と読めます。

同時に、オフテイク契約の締結ペースも減速しています。2024年の新規契約は1.7 Mtpaで、2023年の2.4 Mtpaから減少。しかも、そのうち確定的な契約は20%にとどまります。需要の見通しが立たなければ投資決定に至らず、投資がなければ供給も増えない──この循環を断ち切る政策介入が、いよいよ切実になっています。

技術イノベーションの焦点

技術面では、過去1年間で技術成熟度(Technology Readiness Level: TRL)が上昇した技術の数がGHR史上最多を記録しました。水電解装置ではアルカリ水電解(AWE)、高分子電解質膜(PEM)、固体酸化物型電解セル(SOEC)の三方式が引き続き中心です。SOECは工場排熱や高温蒸気との組み合わせで高効率が期待されています。

初号機(First-of-a-Kind: FOAK)レベルの実証では、マイクロ波プラズマ熱分解、バイオガスからフィッシャー・トロプシュ合成による合成燃料生産、岩塩空洞での水素貯蔵(高速サイクリング対応)の実証、産業規模のアンモニアクラッカー、アンモニア燃料船の初航海などが2024〜2025年に相次いで実現しています。

IEAは政策上、①主流技術のコストダウンと標準化、②中長期オプション技術の実証支援、③鉄鋼・化学・輸送など下流でのシステム統合技術──の三層をバランスよく支援する必要があると指摘しています。

政策・規制:支援策は「設計の質」が問われる段階に

公的資金と政策パッケージの現在地

2020年代に入り、50以上の国・地域が水素戦略やロードマップを公表しました。ただし、新たな戦略の公表ペースは鈍化しており、GHR2024以降に新規発表されたのは5カ国にとどまります。一部の国は目標を上方修正し(例:スペインが電解装置目標を4 GWから12 GWに引き上げ)、逆に下方修正した国もあります(例:フランスが6.5 GWから4.5 GWに削減)。

公的資金の累計発表額はGHR2024対比で約3分の2減少し、380億ドルとなりました。しかし、これは必ずしも後退を意味しません。大きな額の「枠」を設定するフェーズから、具体的な案件に資金を流し込むフェーズに移行しているためです。EU、インド、日本、英国では支援プログラムが第2フェーズ以降に進み、初回の反省を踏まえた制度改善が行われています。

米国はインフレ抑制法(Inflation Reduction Act: IRA)による水素製造税額控除(45V)、EUは水素銀行(EU Hydrogen Bank)を通じた差額決済契約(Contracts for Difference: CfD)型支援、日本はGX経済移行債を活用した長期支援スキームをそれぞれ準備・実行しています。

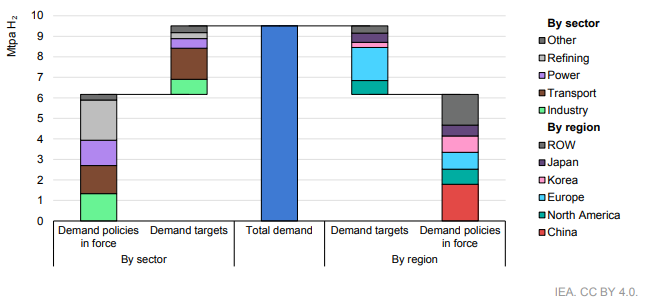

需要創出策とリスクシェア

出典:IEA, Global Hydrogen Review 2025

需要創出は依然として供給支援に遅れをとっています。IEAによれば、供給側への公的支援1ドルに対し、需要側は約0.67ドル。GHR2024以降で需要側の政策は112件、供給側は114件が進展しましたが、需要側は依然として手薄です。

法制化された需要政策(クォータ・義務化など)から見込まれる2030年の低排出水素需要は約6 Mtpa。これに政府の需要目標を加えると9.5 Mtpaですが、生産目標は27〜33 Mtpaに達しており、供給サイドと需要サイドのギャップは歴然です。

EUは再生可能燃料(Renewable Fuels of Non-Biological Origin: RFNBO)のクォータやSAF(持続可能航空燃料: Sustainable Aviation Fuel)のブレンド義務で需要側を動かそうとしています。米国や日本は水素ハブ・サプライチェーン実証など、生産・需要・インフラをセットで整備する手法を採用しています。

IEAが強調するのは、公的支援を「一時的な補助金」で終わらせないことの重要性です。FOAK案件で実績データとコスト構造を蓄積し、それを金融商品化して次の案件で民間資金を呼び込む──この「橋渡し」として制度を設計することが肝要だと指摘しています。

認証・標準・規制の調和

水素の国際取引には、「どの程度排出を削減した水素なのか」を客観的に示す認証スキームが不可欠です。EUはタクソノミーやRFNBO認証で温室効果ガス排出強度の基準を設定。各国も電力の追加性(Additionality)や時間的・地理的同一性、CO₂回収率などに独自ルールを導入しています。

問題は、認証スキームが国ごとに異なると、同じ水素でも市場によって「低排出」と認められたり認められなかったりする事態が起きることです。IEAは、国際標準化機構(ISO)や各国政府が連携し、保証原産地証書(Guarantee of Origin: GoO)の相互認証やライフサイクル評価の方法論を調和させることが急務だと訴えています。

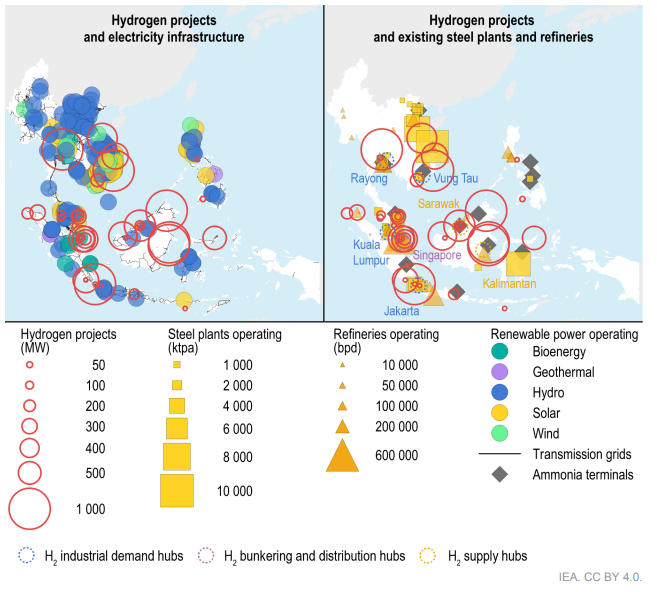

東南アジア:生産地と需要地の両面で浮上する地域

エネルギー状況と水素の現在地

出典:IEA, Global Hydrogen Review 2025

GHR2025が東南アジアに特集章を割いたのは初めてです。東南アジアの水素需要は2024年に4 Mtに達し、世界全体の約4%を占めます。インドネシアが地域需要の35%を占め、以下マレーシア(22%)、ベトナム(15%)、シンガポール(12%)と続きます。

用途別では、アンモニア製造が需要のほぼ半分を占め、その3分の2がインドネシアに集中しています。精製が3分の1(うち40%がシンガポール)、メタノールが残りの20%(うち69%がマレーシア)。供給の約80%は天然ガスからの未対策水素で、残りは副生水素です。

低排出水素の生産は現時点で年間約3,000トンにすぎませんが、発表済みプロジェクトが実現すれば2030年に最大480 ktpaに達する可能性があります。ただし、多くのプロジェクトはまだ初期段階で、再エネの展開加速・政策整備・パイロット案件の実績蓄積が前提条件です。

有望セクターと日本との接点

IEAは東南アジアの有望分野として、アンモニア製造(肥料・船舶燃料)、鉄鋼(インドネシア・ベトナム)、シンガポールを中心とした海運バンカリング、空港拠点での合成航空燃料を挙げます。インドネシア、ラオス、マレーシア、シンガポール、ベトナムはすでに水素戦略を策定しており、認証制度の構築や既存用途での燃料転換政策に着手する余地があります。

日本にとって東南アジアは、燃料調達先であると同時に、再エネ開発・電解装置導入・港湾整備・CO₂輸送貯留などで共同プロジェクトを組める重要なパートナーです。日本企業が東南アジアの水素・アンモニアバリューチェーン形成に参画することは、自国の燃料調達多様化と域内の脱炭素支援を同時に進める手段になり得ます。

2030年に向けた見通しと示唆

2030年の水素経済の現実的な姿

GHR2025が描く2030年の水素経済は、率直に言って控えめです。FID済み案件の積み上げでは発表ベースの数字より大幅に小さい供給量にとどまり、用途別でも精製・化学の一部、鉄鋼の先行案件、港湾・工業クラスターでの限定的な燃料供給が中心です。

しかし、IEAは「これは悲観論ではない」と位置づけます。エネルギーインフラ投資の開発サイクルは通常3〜6年であり、2030年まであと5年を切った今、発表ベースのパイプライン全量が実現するのは極めて困難です。むしろ注目すべきは、FID済み案件の数がGHR2024以降約20%増加し、全パイプラインの9%に達している点です。

2030年の水素経済は「あらゆるセクターで広く使われる段階」ではなく、「いくつかの重点用途で実績を積み上げ、2030年代後半以降の本格展開の土台を築く段階」にとどまるという整理が、GHR2025の基調です。

事業・政策サイドへの含意

事業開発の観点で重要なのは、「どの用途で、いつ、どの規模で低排出水素を使うか」を具体的に描くことです。精製・化学・鉄鋼など大口用途は既存設備との親和性が高く、低排出水素の「ローハンギングフルーツ(手の届く果実)」だとIEAは明言しています。港湾・工業クラスターのような地域単位の取り組みも、需要の集約と個別企業のコミットメントリスクの低減に有効です。

政策面では、需要創出策(クォータ・CfD・税控除)、FOAK案件への公的ファイナンス(ローン保証・劣後ローン・輸出信用)、認証・標準の国際調和を一つのパッケージとして設計することが求められます。IEAは、今後数年間のプロジェクト選定と制度設計が、2030年代後半以降の水素普及の規模と速度を決定的に左右すると指摘します。現在はまさに「仕込みのフェーズ」であり、どこに重点投資するかの判断がいまもっとも問われています。

筆者の視点

「何でも水素」から「使うべき領域」への収斂

GHR2025を通読して強く感じるのは、水素をめぐる議論が「あらゆる分野に水素を」という拡散的なフェーズを過ぎ、精製・化学・鉄鋼・港湾クラスターなど「水素でなければ脱炭素が難しい領域」へ収斂し始めたということです。乗用車や分散電源のように電化(BEV、ヒートポンプなど)で対応できる分野からは水素が引き、逆に水素が不可欠な分野が浮き彫りになっています。

この選別は、限られた公的予算と民間資本で最大の排出削減効果を狙うために避けられないプロセスだと思います。企業にとっても「水素に賭けるならどの用途か」を絞り込むことで、投資対効果の見通しが立てやすくなるはずです。

ボトルネックは技術より「需要と制度設計」

電解装置の規模は6年間で75倍に拡大し、TRLが上昇した技術の数は過去最多。技術面での進歩は著しいのですが、GHR2025が繰り返し強調するのは、グリーンプレミアムを誰が負担し、リスクを誰がどの順序で引き受けるのかという「制度設計の難しさ」です。

FOAK案件の投資判断、長期オフテイク契約、公的ファイナンス、認証スキーム──これらは本来ひとつのパッケージとして設計されるべきだと考えます。個別の補助金や税制優遇だけでは事業の収益性が見えにくく、企業がFIDまで踏み込めないからです。オフテイク契約の減速(2023年の2.4 Mtpaから2024年の1.7 Mtpaに減少し、確定契約はわずか20%)という数字は、この課題の深刻さを如実に示しています。

日本が狙うべき「クラスターと案件像」

日本にとっての現実的な道筋は、すべての用途を網羅的に追うことではなく、鉄鋼・化学など既存大口需要と、港湾・産業クラスター、東南アジアとの共同プロジェクトに的を絞ることではないでしょうか。この組み合わせであれば、国内の排出削減、燃料調達先の多様化、域内パートナーとの関係強化を同時に進められます。

東南アジアの水素需要は4 Mtと世界の約4%を占め、低排出水素の潜在的供給量は2030年に最大480 ktpa。まだ小さな市場ですが、インドネシアのアンモニア・鉄鋼、シンガポールの船舶バンカリング、マレーシアのメタノールなど、日本企業の技術や経験が活きる領域が具体的に見えています。

同時に、国内では企業・自治体・金融機関が「2030年までにどのクラスターでどの規模の低排出水素を使うか」という絵姿を共有し、そこから逆算して案件を選ぶアプローチが不可欠だと思います。クラスター単位の合意がなければインフラ投資の規模とタイミングを最適化できず、国際的なコスト競争力を失うリスクがあるからです。