再エネの調整役として期待される系統用蓄電池をめぐり、「場所取り合戦」のような動きが全国で目立ってきています。2025年3月末時点で全国約113ギガワット分(約11,300万kW)の接続検討申込みが集まり、その一部で土地転売を狙うブローカーの存在が問題になりつつあります。

3行サマリー

- 2025年春以降、経済産業省・資源エネルギー庁の会合で系統用蓄電池の接続ルール見直しが本格化し、急増する申込みへの対応が議論されています。

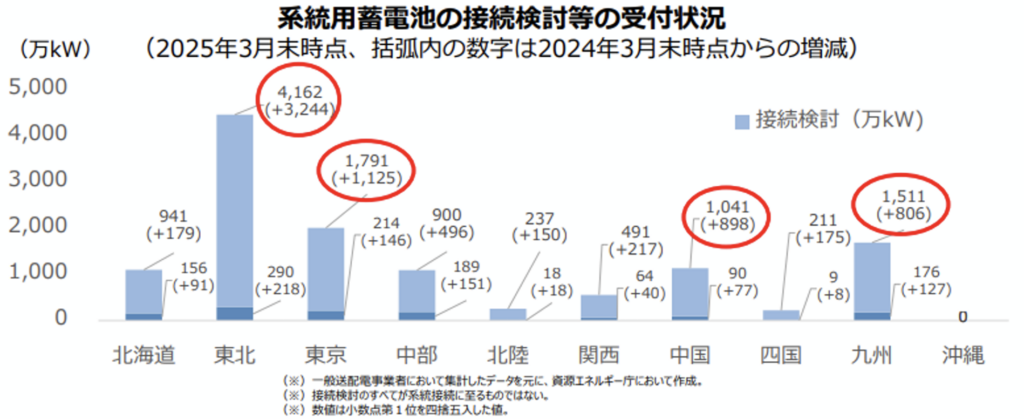

- 全国の接続検討申込み容量は2025年3月末に約113ギガワット(約11,300万kW)、うち東北電力管内が約4,162万kW(約41ギガワット)となり、「場所取り」や転売目的の案件が問題視されています。

- 土地に関する書類提出の義務化や申込み件数の上限設定などが検討され、今後1〜2年で新ルールが導入される見込みです。

系統用蓄電池とは何か:制度の中での位置づけ

系統用蓄電池は、送配電網に直接接続し、電気の充放電で周波数調整や価格差益の獲得を担う設備です。太陽光や風力など変動する再エネを大量に導入するうえで、系統の安定化と市場取引の両面で重要な役割を持つと説明されています。

政府は、長期脱炭素電源オークションや需給調整市場などを通じて、こうした定置用蓄電池への投資を後押しする枠組みを整えています。20年間の容量収入を保証するスキームや、高速応答力を評価する市場が整備され、収益源の柱として位置づけられています。

一方で、設備コストに比べて市場から得られる収入はまだ十分ではなく、補助金やオークション結果に事業性が大きく左右される状況が続いています。このため「系統さえ確保できれば、将来の制度変更で上振れが狙える」という期待が、投機的な申込みを誘発する土壌になっています。

東北で加熱する「場所取り合戦」

2025年3月末時点で、系統用蓄電池の接続検討申込みは全国で約113ギガワットに達し、そのうち東北電力管内だけで約4,162万kW(約41ギガワット)を占めています。中国電力や九州電力、東京電力の各エリアと比べても、東北の申込み容量の大きさが際立っています。

出典:資源エネルギー庁「系統用蓄電池の迅速な系統連系に向けて」(系統ワーキンググループ 資料)

背景として、関東圏に比べて地価が安く広い土地を確保しやすいことや、かつて太陽光発電所として検討したものの系統制約などで断念した土地を、蓄電所用地として“再挑戦”する動きがあることが挙げられます。特に福島県周辺では、メガワット単位の大規模案件が相次いでいます。

ただし、接続検討の完了は出発点にすぎず、実際の接続までには長い「順番待ち」が発生します。154キロボルト以上の送電設備を増強する場合、工期の目安は5〜10年程度とされており、大規模案件ほど長期化しやすい傾向があります。この“待ち行列”を前提に、系統接続の権利そのものに高値が付く構図が生まれています。

「空押さえ」とブローカー問題:何が起きているのか

系統用蓄電池の接続検討申込みは、2022年度の約6ギガワットから2023年度には約16ギガワット、さらに2024年度には約95ギガワットへと、わずか数年で急増しました。しかし、接続契約の申込みまで進んだ案件はその一部にとどまり、多くの案件が「検討止まり」の状態にあります。

事業者からは「接続検討前の段階で工事費負担金を正確に見積もることはほぼ不可能」「多少申込費用がかさんでも、条件の良い連系地点が見つかれば元が取れる」という声も出ています。その結果、事業の確度が低い案件でも大量に接続検討を出すインセンティブが働き、送配電事業者側の審査負荷を押し上げています。

さらに、土地をまだ保有していないにもかかわらず、接続契約だけを先に申し込む「空押さえ」の案件も問題になっています。後から資金を集めて土地を取得し、系統接続の地位とセットで第三者に売却する狙いとみられるケースもあり、真面目に事業を進めるプレーヤーの接続検討回答が遅れる原因になっています。

高額FIT時代の太陽光発電バブルでも、権利売買ビジネスが広がり、自治体や系統の窓口がパンクした経緯がありました。今回の系統用蓄電池でも、同じような構図が再来しつつあるのではないかという警戒感が、現場の事業者のあいだで強まっています。

規制強化と新しい接続スキーム:国はどう動いているか

こうした状況を受けて、経済産業省の会合では系統用蓄電池の接続ルール見直しが急ピッチで進められています。会合資料では、接続検討受付が1年で約2.8倍(2024年3月末比)に増えたことや、東北・中国エリアなど特定地域への申込み集中が繰り返し報告されています。

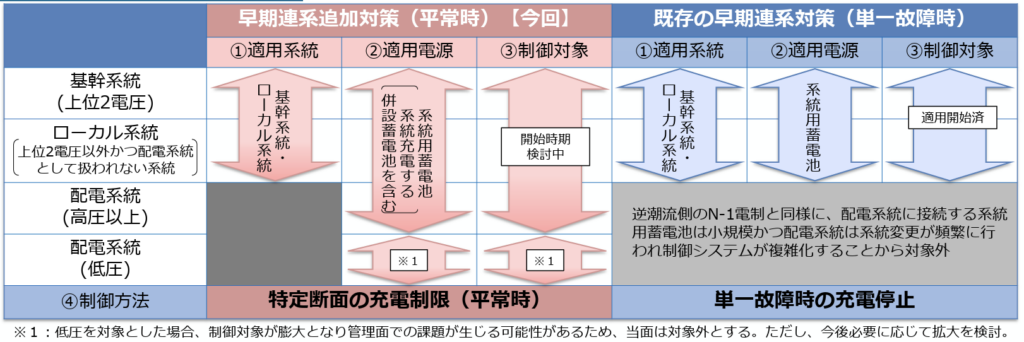

短期的な対策として、「早期連系追加対策」と呼ばれる暫定措置が議論されています。これは、特定の時間帯に充電を制限することを条件に、系統増強を行わずに接続を認めるスキームで、事業者は出力制限を受け入れる代わりに比較的早期の連系が期待できるというものです。

出典:資源エネルギー庁「系統用蓄電池の迅速な系統連系に向けて」(系統ワーキンググループ 資料)

あわせて、空押さえやブローカー行為を抑えるためのルール案として、接続検討申込時に土地の登記簿や賃貸借契約書などの提出を必須とすることや、一事業者(または企業グループ)が出せる接続検討件数に上限を設けることなどが検討されています。これにより、事業実現性の低い案件をふるい落とし、系統運用者の審査リソースを本来の事業者に振り向ける狙いがあります。

中長期的には、太陽光などで先行する「ノンファーム型接続※」を蓄電池の充電側にも広げる構想が示されています。系統が混雑している時間帯には出力や充電を抑えることを条件に、系統増強なしで接続を認める仕組みであり、システム改修を前提に今後数年かけて導入が進む見通しです。

※ノンファーム型接続は、系統が混雑する時間帯に発電や充電の出力制御を受け入れることを条件に、送電線の大規模増強を待たずに系統へ「条件付き」で接続できる方式です。

他の選択肢との比較と、企業・金融への影響

電力システム全体で見ると、再エネの変動をならす手段は系統用蓄電池だけではありません。揚水発電や火力発電の柔軟運転、需要側のデマンドレスポンスなども組み合わせながら、全体としての調整力を確保していくことになります。

その中で、新設の柔軟リソースとしては、建設期間の短さやスケーラビリティの面から、蓄電池が導入しやすい選択肢になりつつあります。だからこそ、投機的な申込みによって系統容量が「埋まっているように見える」状態は、多くのプレーヤーにとって機会損失になります。

たとえば、再エネと蓄電池をセットで導入したいデータセンターや工場など大口需要家があっても、接続検討の行列が長過ぎるとプロジェクトそのものを諦めざるを得ません。金融機関や投資家にとっても、ブローカー色の強い案件が混ざることで審査が難しくなり、実際に建設までたどり着くプロジェクトかどうかを見極めるためのデューデリジェンス負荷が高まります。

開発事業者の立場では、「どこまで用地を固めてから接続検討を出すか」「どの市場(長期脱炭素電源オークション、需給調整市場など)を収入の柱とするか」といった設計を、早めに整理しておく必要があります。地方自治体や系統運用者が公開する供給余力マップなどを活用し、比較的早く連系できるエリアを絞り込む工夫も、これからの差別化ポイントになりそうです。

筆者の視点

電力システムやクライメートテックの事業開発という立場で見ると、今回の系統用蓄電池バブルは「必要な投資」と「行き過ぎた投機」が混ざった過渡期の現象という印象があります。調整力のニーズは今後も確実に増えますが、その需要を取りに行くプレーヤーが一気に殺到したことで、系統接続というボトルネックが一気に露出した形です。

短期的には、真面目な事業者ほど接続検討の遅れに振り回され、プロジェクトのタイムラインや採算が読みにくい状況が続きそうです。ただ、土地書類の提出義務化や申込件数の上限設定が導入されれば、極端に確度の低い案件は減り、2〜3年のスパンで見ると市場の“ノイズ”は徐々に整理されていくのではないかと感じます。

中期的には、ノンファーム型接続や早期連系追加対策を組み合わせることで、「制約付きだが早くつなげる」系統アクセスのレイヤーが整っていきます。ここに、データセンターや工業団地との長期契約、需給調整市場や長期脱炭素電源オークションからの収入を束ねるビジネスモデルをどう重ねるかが、日本企業にとっての腕の見せどころになりそうです。

企業としては、「用地」「系統」「市場収益」の三つをセットで設計しないと、あとからルール変更や混雑の影響をもろに受けるリスクが高まります。場所取り合戦の熱気が落ち着いた後に、本当に意味のある蓄電池プロジェクトを残せるかどうかが、これから数年の分かれ目になりそうです。

参考リンク集

- 資源エネルギー庁「系統用蓄電池に関する諸課題について」(次世代電力系統ワーキンググループ 資料、2024年)系統用蓄電池の接続状況と課題、早期連系追加対策の論点を整理した資料。リンク

- 資源エネルギー庁「系統用蓄電池の迅速な系統連系に向けて」(次世代電力系統ワーキンググループ 資料、2025年)2025年3月末時点の接続検討・接続契約状況と、規律強化・ノンファーム型接続の方向性を示した資料。リンク

- 資源エネルギー庁「定置用蓄電池の導入拡大に向けた現状と課題」(再生可能エネルギー大量導入・次世代電力ネットワーク小委員会 資料、2023〜2024年)長期脱炭素電源オークションや需給調整市場における蓄電池の位置づけを解説した資料。リンク

- 東北電力ネットワーク「系統用蓄電池申込みにおける接続検討に関する回答状況」154キロボルト以上の系統増強工事の工期目安など、東北エリアの系統状況を示した資料。リンク

- エコ信頼サービス「蓄電池ビジネスのリスクとチャンス(第3回)系統用の接続検討申込が急増」接続検討143ギガワット、東北56.6ギガワットなどの数字と、権利売買ビジネスの実例を紹介した解説記事。リンク

- SOLAR JOURNAL「系統用蓄電池の接続検討申し込みが激増 上限規制や書類提出の追加などを検討へ」系統用蓄電池の申込み件数の推移と、国の対策議論を整理した記事。リンク

- 株式会社情熱電力「系統用蓄電池の『場所取り合戦』に国が動く!知らないと損する系統連系の新ルール案を解説します。」土地書類提出や申込件数上限など、新ルール案を分かりやすく紹介した記事。リンク