ロンドン拠点の価格報告機関Argusが、電解合成SAFの世界初の価格指数を公表しました。ジェット燃料の約13倍というコスト水準が可視化され、日本のSAF義務化や航空運賃への影響がより具体的に議論できる段階に入ります。

3行サマリー

- Argusは北西ヨーロッパで電解合成SAFのコスト指数を新設し、週次で€/tと$/tを公表する。

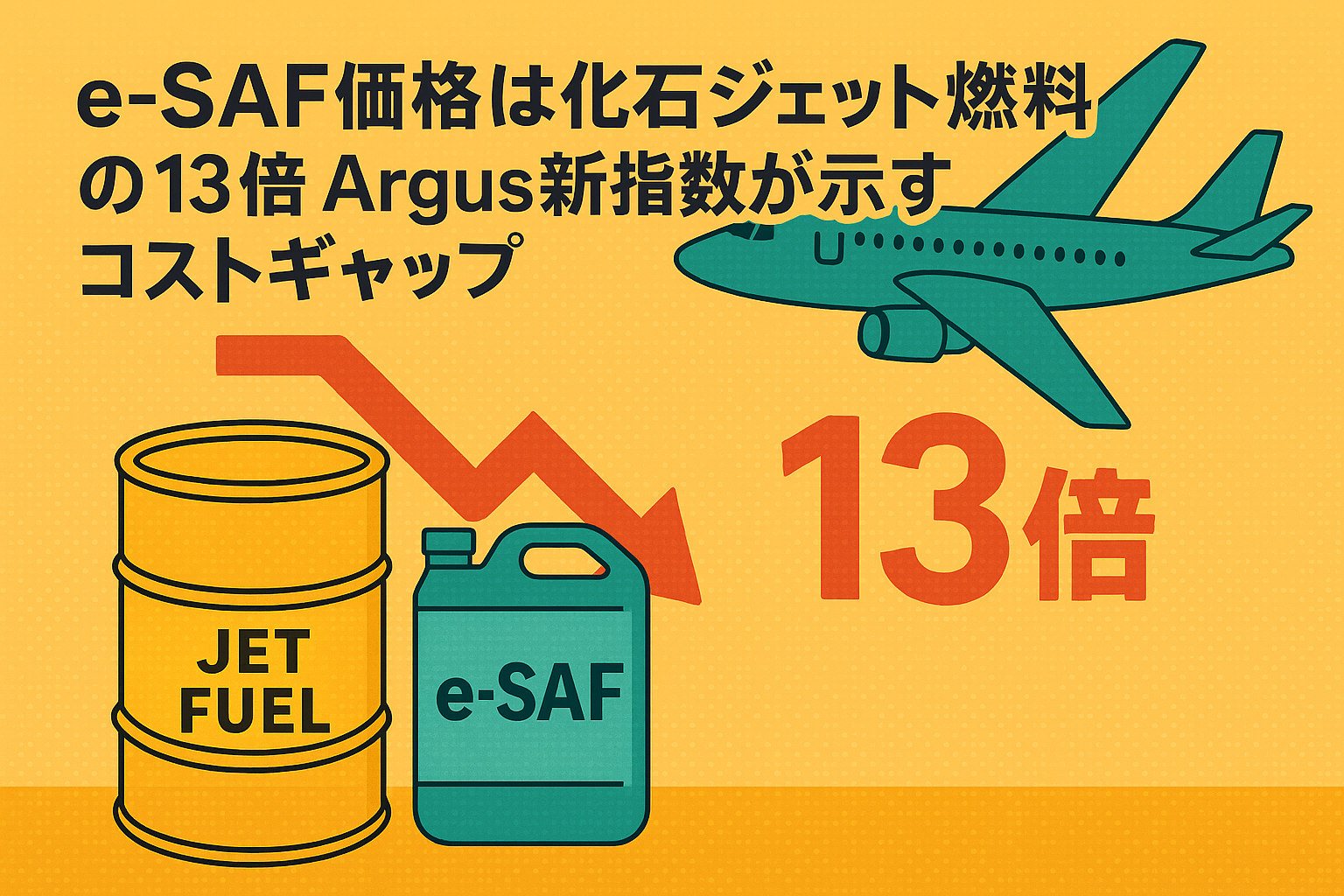

- 指数によるとe-SAFは化石ジェット燃料の約13倍、HEFA系SAFのおよそ3.5倍のコスト水準にある。

- 日本の2030年SAF10%目標の下で、e-SAF価格指数はコスト負担や運賃転嫁、支援策設計の前提指標となる。

1. SAFとe-SAF、Argus指数の位置づけ

1-1 SAFとe-SAFとは何か

日本政府は、航空の脱炭素化に向けて持続可能航空燃料(Sustainable Aviation Fuel: SAF)=既存ジェットを代替する低炭素燃料の導入を進めています。SAFはライフサイクル排出量を抑えつつ、現在の航空機と空港インフラをそのまま使える点が特徴です。

欧米の燃料会社は、廃食油などを水素化処理したHEFA-SPKを中心にSAFを供給してきました。HEFAは技術的に成熟しており、実機での利用実績も多い一方で、廃食油などの原料は世界的に限られています。

エネルギー事業者は、次の選択肢として電解合成SAF(Electrolytic Sustainable Aviation Fuel: e-SAF)=再エネ水素とCO₂から合成する航空燃料に注目しています。e-SAFはパワートゥリキッド(Power-to-Liquid: PtL)=電力由来の合成燃料方式の一種であり、原料制約は小さいものの大量のクリーン電力を必要とします。

要点:SAFは既存機材を生かす低炭素燃料の総称であり、その中でe-SAFは「電力とCO₂から作るが非常に電力多消費な選択肢」だと整理できます。

1-2 Argus e-SAF価格指数の概要

Argusは、原油・石油製品・ガス・バイオ燃料などの指標価格を提供する国際的な価格報告機関です。市場参加者は、同社の指標をもとに現物契約や先物取引の価格条件を決めています。

Argusは、北西ヨーロッパのARA地域(Amsterdam・Rotterdam・Antwerp)を対象に、e-SAF生産コストをモデル化した指数を新設しました。この指数はユーロ/トンと米ドル/トンで週次に更新され、設備投資(CAPEX)を含むケースと、主に変動費を反映するケースの二種類が示されます。

指数の値は、特定プロジェクトの販売価格ではなく、ARA地域での代表的なe-SAFプラントのコスト水準を示します。市場参加者はこの指標をもとに、長期オフテイク契約や支援制度の水準を検討できます。

要点:Argus e-SAF指数は、e-SAFの「代表的な生産コスト」を共有するためのベンチマークであり、実際の売買価格を直接示すものではありません。

2. 「13倍・3.5倍」が示すコスト構造

2-1 価格倍率のイメージ

欧州の分析機関は、Argusの試算をもとにe-SAFの相対価格を整理しています。2025年時点の北西ヨーロッパでは、e-SAFは化石ジェット燃料の約13倍、HEFA系バイオSAFのおよそ3.5倍のコスト水準とされています。

化石ジェット燃料の価格をおおよそ750$/tと仮定すると、HEFA系SAFは約2,600〜2,900$/t、e-SAFは約9,800$/t前後というイメージになります。実際の価格は時期によって変動しますが、桁違いのコスト差が存在する点は変わりません。

航空会社は、燃料費が運航コストの大きな部分を占めるため、この倍率は航空券価格や路線維持の議論に直結します。とくに長距離国際線では影響が大きくなります。

要点:e-SAFは現状で化石ジェット燃料の一桁以上高い単価であり、バイオSAFよりもさらに数倍高い水準だと理解できます。

2-2 e-SAFが高コストになる要因

エネルギーシステム全体で見ると、e-SAFが高コストになる要因は大きく四つあります。

一つ目は、再エネや原子力から製造するグリーン水素のコストです。水電解設備とクリーン電力の費用が、燃料コストに直接反映されます。

二つ目は、DACなどによるCO₂回収・精製・輸送コストです。高品質なCO₂を安定的に供給するには、追加投資と運転費用が必要になります。

三つ目は、eメタノール合成やFischer–Tropsch合成など、化学プロセス自体のエネルギー消費と設備費です。

四つ目は、プラント全体の設備投資と資本コストです。e-SAFプラントはまだ建設例が少なく、金融機関のリスク評価も慎重なため、当面は資本コストが高止まりしやすい状況です。

要点:e-SAFは、大量のクリーン電力と高価な化学プラントを組み合わせる構造のため、短期間で劇的に安くするのは難しいと見られます。

3. 欧州・英国の義務化スケジュールと投資ギャップ

3-1 ReFuelEU Aviationと英国SAF Mandate

欧州連合は、航空燃料にSAFを一定割合以上混合する「ReFuelEU Aviation」を導入しました。EUは2025年にSAF比率2%、2030年6%、2035年20%、2050年70%という目標を設定し、その一部を合成燃料(PtL)に割り当てています。

英国政府も独自のSAFマンデートを進めており、2025年に2%、2030年に10%、2040年に22%のSAF比率を目指します。英国はこの中で、PtL SAFに対して別枠のサブターゲットを設定する方針です。

一方で、Argusがトラッキングするおよそ70件のe-SAFプロジェクトのうち、商業規模で最終投資決定(FID)に到達した案件はまだごく少数です。プラント建設には3〜4年を要するため、2030年目標に間に合わせるには今後1〜2年で多数のFIDを出す必要があります。

要点:欧州は高いSAF義務化目標を掲げる一方で、e-SAF供給能力の立ち上がりが追いついていないというギャップを抱えています。

3-2 価格指数が求められる背景

欧州の政策担当者と投資家は、義務化比率を満たせない場合のペナルティ額にも注目しています。試算によっては、2030年時点でe-SAF供給が不足すると、EU域内の燃料供給者に科されるペナルティ総額が数十億ドルに達する可能性が指摘されています。

燃料供給者・航空会社・金融機関は、プロジェクト採算性を評価するための基準価格を必要としてきました。Argus e-SAF指数は、その共通の前提として使えることが期待されています。たとえば「指数+α」という形で長期オフテイク契約の価格式を決めることができます。

各国政府も、e-SAFに対する補助や税制優遇の水準を検討する際、指標価格と化石燃料価格の差を参照できます。補助金や差額決済契約(CfD)を設計するうえで、定量的なギャップの把握は欠かせません。

要点:欧州では、義務化と投資インセンティブを整合させるために、e-SAFコストの「共通言語」として価格指数が必要とされています。

4. 日本のSAF政策とe-SAF指数の意味

4-1 日本の2030年SAF10%目標

国土交通省と経済産業省は、日本の航空会社による燃料使用量の10%を2030年までにSAFへ置き換える目標を掲げています。この目標は、国内航空と国際航空の双方に関わる指針です。

政府と企業は「SAF官民協議会」を設置し、必要となるSAF供給量、国内製造拠点の整備、認証プロセスなどを議論しています。JALやANAなどの航空会社は、自社目標としても2030年のSAF比率10%を掲げ、燃料会社や商社と長期調達の協議を進めています。

国内ではコスモエネルギーホールディングスなどが、2020年代後半に年間数万kL規模のSAF製造を開始する計画を公表しました。現時点で主力となるのはHEFA系SAFですが、将来の供給拡大に向けてe-SAFや他方式の検討も続いています。

要点:日本も2030年にSAF比率10%を目指しており、どの種類のSAFをどの価格で確保するかが今後の大きな論点になります。

4-2 日本の航空会社・政策への示唆

日本の航空会社は、欧州路線などで欧州側のSAF義務化の影響を直接受けます。欧州の空港でe-SAFがブレンドされた燃料を給油する場合、Argus指数に基づく高い燃料コストが航空券価格や収益性に影響します。

日本政府は、GX経済移行債やGX-ETS(GX Economic Transition Electricity Trading Scheme)=GX推進を目的とした排出量取引制度の設計を進めています。e-SAF由来の排出削減分やCO₂除去分を、どの程度クレジットとして評価し、企業のコスト負担を相殺できるかが今後の検討課題です。

電力・ガス会社や燃料サプライヤーは、海外の安価な再エネ電力を活用したe-SAF輸入モデルと、国内での一貫製造モデルの比較検討を進める必要があります。その際、ARA地域のe-SAF指数はコスト比較のベンチマークになります。

要点:Argus e-SAF指数は、日本にとっても航空券価格・補助水準・クレジット制度を設計する際の前提指標として重要性を増しています。

5. 事業開発の視点と今後のアクション

5-1 三者連携モデルの基本像

事業開発の視点では、e-SAFプロジェクトは電力会社・燃料サプライヤー・航空会社の三者連携が前提になります。電力会社は長期のクリーン電力と水素を供給し、燃料サプライヤーは既存の精製・物流ネットワークを活かしてe-SAFを市場に届けます。

航空会社は、一定量のe-SAFを長期オフテイク契約で購入し、プロジェクトの銀行性を高めます。政府や自治体は、差額補助や税制優遇、クレジット制度の整備を通じて、初期のコストギャップを埋めます。このような構図が整って初めて、大型投資に踏み切りやすくなります。

要点:e-SAFビジネスは、技術単体ではなく契約と制度を含む「プロジェクト設計力」が問われる領域です。

5-2 日本企業が押さえたい検討ポイント

日本のエネルギー企業と航空会社は、次のような観点から準備を進めると整理しやすくなります。

一つ目は、Argusの指標を前提にした契約設計です。指数連動型の価格式と、為替リスクやカーボンクレジット価格との組み合わせを検討する必要があります。

二つ目は、e-SAFの生産地選定です。国内外の電力価格と政策支援を比較し、どの国・地域でプロジェクトを組成するのが合理的かを検討します。

三つ目は、GX-ETSやJ-クレジットとの整合です。e-SAFを使うことによる排出削減を、どの程度自社の削減目標やクレジット活用に反映できるかを整理します。

四つ目は、他の脱炭素オプションとの比較です。機材更新や需要管理、他の燃料転換策との組み合わせを踏まえ、e-SAFにどこまでコストを割り当てるかを決める必要があります。

要点:日本企業は、価格指数・政策・他の選択肢を並べて比較しながら、「e-SAFにどこまで賭けるか」を早期に描いておくことが重要です。

5-3 今後チェックしたい指標

読者が今後ウォッチしておくと良い指標として、次のようなものが挙げられます。

- Argus e-SAF指数とHEFA SAF指数、化石ジェット燃料価格のスプレッド推移

- EU「ReFuelEU Aviation」および英国SAFマンデートの実施状況と罰則運用の更新情報

- 欧州・米国・日本でのe-SAFプラントのFID件数と生産能力の増加ペース

- 日本のSAF官民協議会での議論内容と、GX-ETSや補助制度の設計状況

これらの指標を継続的に追うことで、e-SAFの「価格」と「供給量」の見通しをアップデートでき、航空関連の事業戦略や投資判断にも生かせます。

要点:指標を継続的に追跡することで、e-SAFの実用化スピードとコストギャップの縮小度合いを定量的に把握できます。

参考情報・出典

- Argus Media「Argus launches first e-SAF indexes」(2025年11月)

https://www.argusmedia.com/en/about-argus/media-centre/press-releases/argus-electrolytic-saf-indexes - Global e-Fuels Alliance「Power-to-Liquid fuels」関連ページ

https://www.efuel-alliance.eu/ - European Commission「ReFuelEU Aviation」関連規則・要約(Regulation (EU) 2023/2405)

https://eur-lex.europa.eu/eli/reg/2023/2405/oj/eng

https://eur-lex.europa.eu/EN/legal-content/summary/refueleu-aviation-sustainable-air-transport.html - UK Department for Transport「Sustainable Aviation Fuel (SAF) Mandate」関連資料

https://www.gov.uk/government/collections/sustainable-aviation-fuel-saf-mandate

https://www.gov.uk/government/publications/about-the-saf-mandate/the-saf-mandate-an-essential-guide - 国土交通省「持続可能な航空燃料(SAF)の導入促進に向けた官民協議会」

https://www.mlit.go.jp/koku/koku_tk8_000008.html

航空分野における脱炭素化の取組(資料)

https://www.mlit.go.jp/policy/shingikai/content/001488343.pdf - コスモエネルギーホールディングス「コスモエネルギーグループ、2025年度より国内エアライン向けに国産SAFを供給」(2025年1月27日)

https://www.cosmo-energy.co.jp/ja/information/press/2025/250127-01.html

Vision 2030「持続可能な未来に向けたCOSMOの国産SAF」

https://www.cosmo-energy.co.jp/ja/company/vision2030/next-generation-energy/domestic_saf.html - JAL「JAL Corporate SAF Program 開始」(2024年3月25日)

https://press.jal.co.jp/ja/release/202403/007996.html

JAL「次世代のSAF開発を担う企業への投資ファンドへ ワンワールド…」(2025年9月18日)

https://press.jal.co.jp/ja/release/202509/009043.html

ANA・JAL「2050カーボンニュートラルに向けたSAF(持続可能な航空燃料)の普及拡大に関する共同声明」(2021年10月8日)

https://press.jal.co.jp/ja/release/202110/006263.html