AI×データセンター需要の急増、製造業の電化(熱・蒸気)、系統制約の強まり。

そんな“量と質の両にらみ”が必要な電力市場で、小型原子力(SMR/マイクロ炉)が再評価されています。

本稿は「市場背景 → 技術 → プレイヤー → 政策 → リスク → ロードマップ」の順に、実装現実を整理します。

※ 核融合について解説した記事はこちら

3行サマリー

なぜ今SMR/マイクロ炉か:AI×データセンター需要と産業の熱電化で「24/7の量と質」を同時に満たす電源が不足。系統制約の中で小面積・高稼働・連続出力の価値が上がり、オンサイト/隣接/系統直結の多様配置が現実解に。

技術×用途の対応表:LWR系SMR(従来方式の小型化)=拡張しやすい系統電源、HTGR(高温ガス炉)/FHR(フッ化物塩冷却炉)=高温プロセス熱+発電のコジェネ本命、SFR(ナトリウム冷却)+蓄熱=再エネ統合の柔軟性電源、マイクロ炉=可搬・迅速据付の分散自営電源。

実装の成否を決める要素:FOAK(初号機)→NOAK(後続機)学習とHALEU燃料等サプライ、PPA/容量支払い/24/7 CFEの契約設計、ADVANCE Act・IRA(45Y/48E) の制度活用まで含めた許認可・資金・運転のロードマップ。

SMRを取り巻く市場動向|ニーズの背景

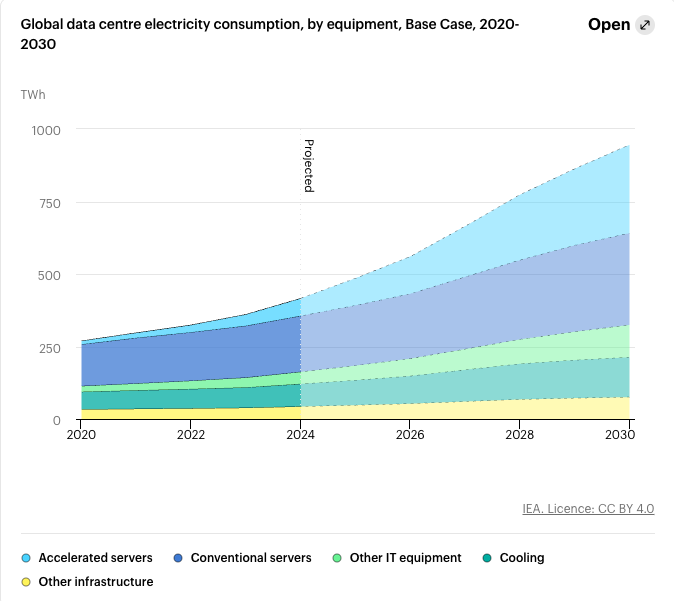

AI×データセンター需要が電力の「量」だけでなく「質」(連続性・瞬時応答・周波数対策)を要求しています。

IEAは2030年に世界のDC電力が約945TWhへ倍増と見通しています(2024→2030年CAGR約15%)(出典)。

このトレンドを背景に、需要家(ハイパースケーラー)主導で原子力を含む“24/7クリーン電源”の確保が前進しています(例:Google×TVA×KairosのPPA、AP/The Verge)。

同時に、電力市場全体では再エネが主力化し、系統接続・変動対応・送電投資のタイムラグがボトルネック化。

小面積・高稼働・連続出力を売りにするSMR/マイクロ炉の相対価値が上がり、系統直結/オンサイト/隣接の多様な配置モデルが模索されています。

代表例がEquinixのアナウンス(Radiant 20基プレオーダー、Oklo等と合計1GW超)。Reuters/Equinix PR

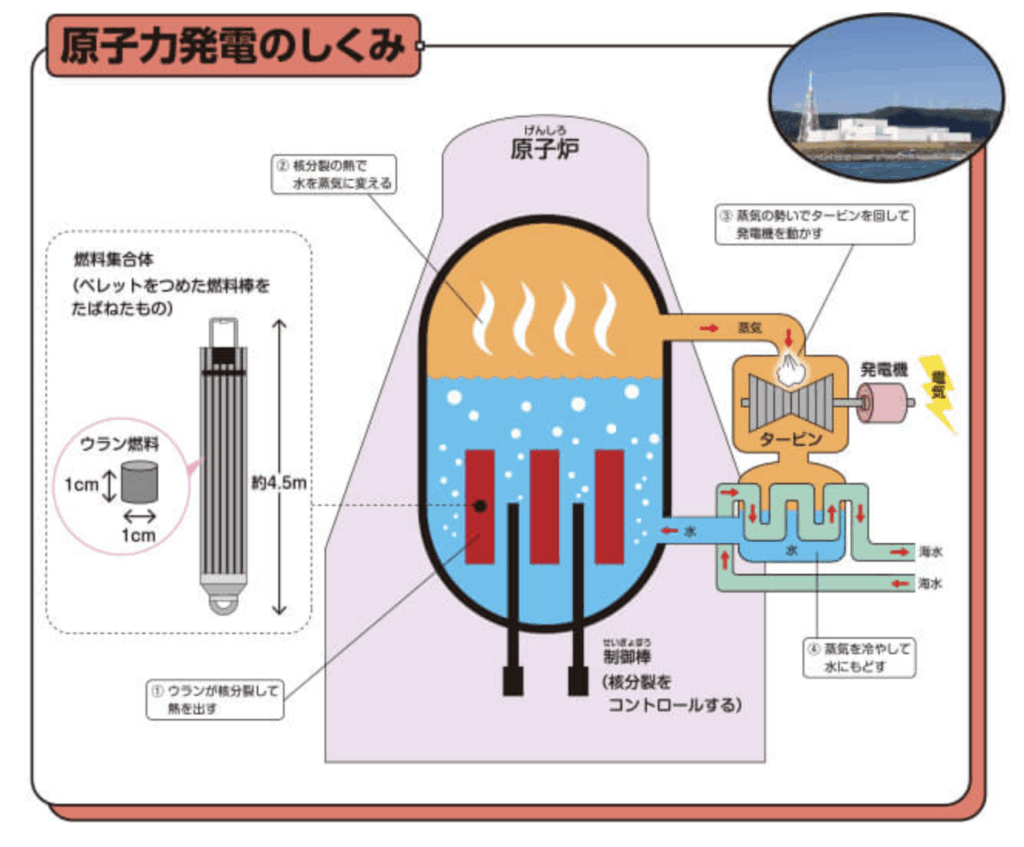

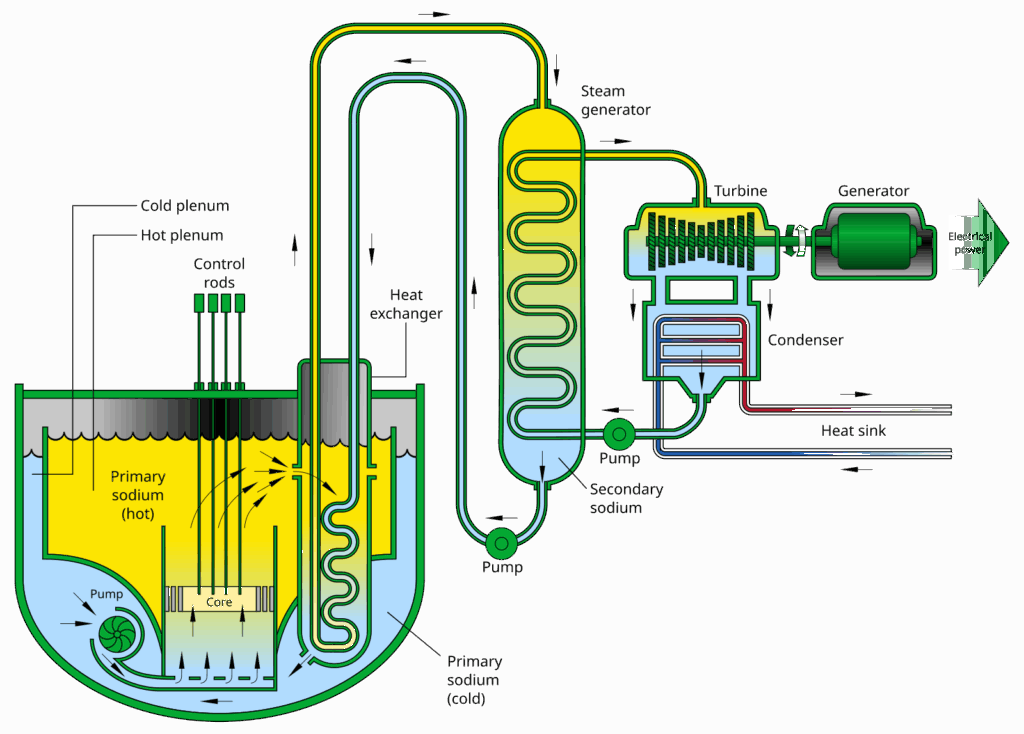

そもそも原子力発電とは?

ひとことで言うと:

原子力発電は、ウラン燃料が核分裂する時に生まれる熱で水を沸かし、その蒸気でタービンを回して発電機を回す――という、熱機関(蒸気タービン)です。火力発電との違いは“熱の出どころ”が原子炉なことだけ。

石炭火力やガス火力と同じ「ボイラー→蒸気→タービン→発電機」の仲間です。

1) 熱から電気までの流れ

- 核分裂の熱:U-235(ウラン)が中性子を吸収して2つに割れる(核分裂)→大量の熱と新しい中性子が出る。

- 連鎖反応の制御:出てきた中性子の数を制御棒(ホウ素など)で吸収して「ちょうど一定の発熱」に保つ。水(軽水)などの減速材が中性子の速度を落として反応を安定化。

- 熱を運ぶ:冷却材(多くは水)が炉心から熱を運び、蒸気を作る。

- タービン発電:蒸気でタービンを回し、発電機で電気に変える。最後は復水器で水に戻して循環。

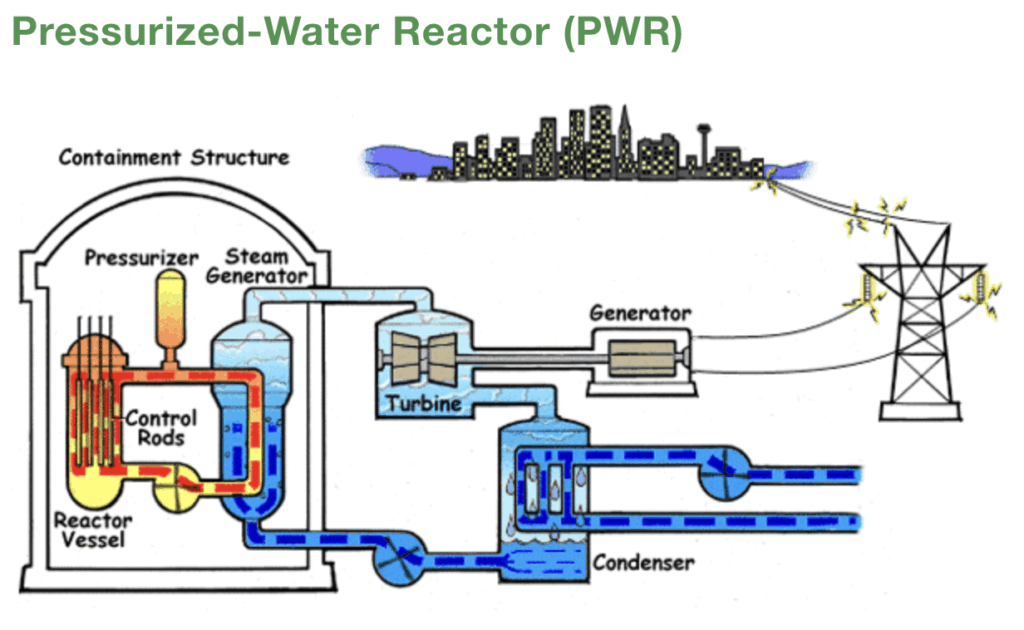

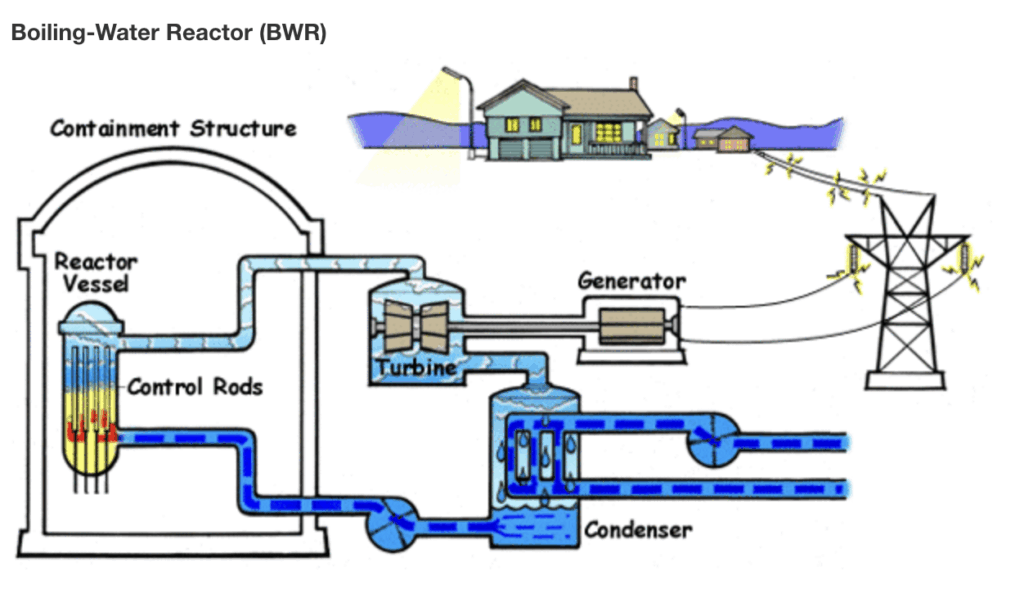

2) 代表的な配管方式

- PWR(加圧水型):炉の水(一次系)を高圧にして沸騰させず循環→蒸気発生器で二次系を沸かす(二重ループ)。タービン側が一次系と分離される。

- BWR(沸騰水型):炉の水を直接沸騰させ、その蒸気をそのままタービンへ送る(単一ループ)。機器はシンプルだが蒸気の管理が重要。

原子力発電の要点

原子力は「熱の源が核分裂」に変わった蒸気タービン発電。

設計タイプ(PWR/BWRなど)の違いは“どう熱を取り出し、どう蒸気にするか”の違いです。

担といった“5つの肥大要因”でコストが膨らみがちです。標準設計を固定し、工場モジュール化と連続建設で学習を回すほど、以降の機(NOAK)はコスト・工期が崩れにくくなります。」

SMRと先進炉の主な技術分類

ここでは小型原子力の“設計タイプ別”の基本整理します。

各タイプの何が得意で、どんな用途に向くか、そして設計上の鍵と注意点を解説します。

① LWR(軽水炉)系SMR(PWR(加圧水型)/BWR(沸騰水型))|従来原子力の縮小版

設計の考え方:既存の軽水炉(PWR/BWR)を小型・標準化し、可能な限り工場でユニット化して現地据付を短縮するアプローチです。核熱設計や燃料サイクル、補機の思想は既存技術の“親世代”に近く、規制・運用ノウハウの延長線上に置けるのが強み。

用途フィット:系統電源としてのベースロード/ミドル運用、都市圏・工業団地近接の系統直結用途に相性良し。大規模データセンターの隣接/近接でも検討しやすい。

鍵と注意点:経済性の鍵はFOAK(初号機)→NOAK(後続機)への移行速度です。FOAKは、設計の一品対応・規制の初回負担・原子力級サプライチェーンの立ち上げ・現場の学習不足・工期長期化による金利負担といった“5つの肥大要因”でコストが膨らみがちです。標準設計を固定し、工場モジュール化と連続建設で学習を回すほど、以降のNOAK(後続機)はコスト・工期が崩れにくくなります。

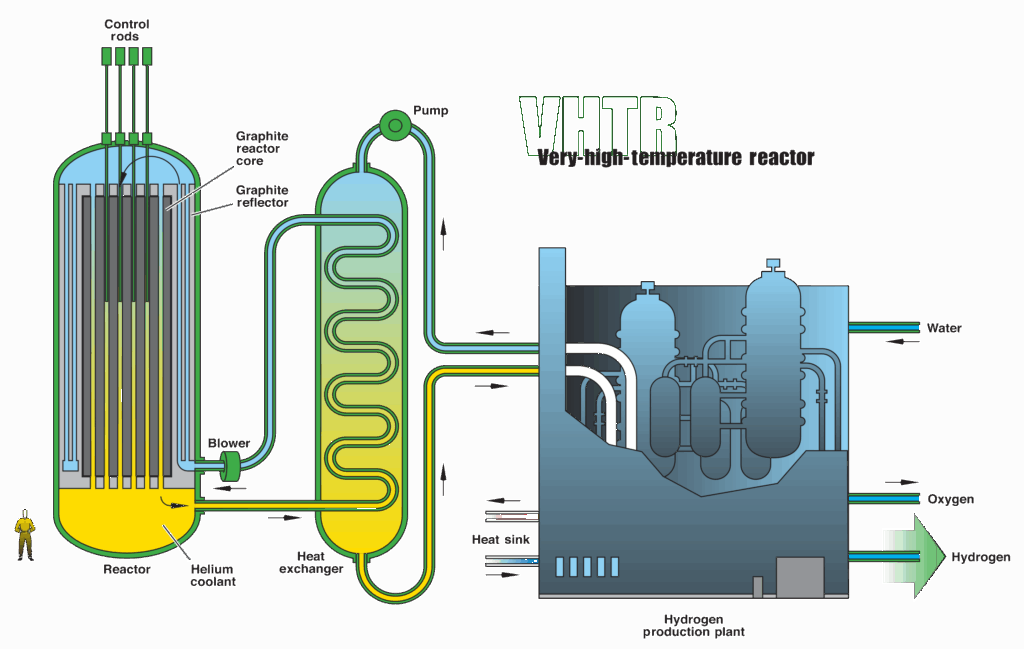

② 高温ガス炉(HTGR)|「高温熱×発電」のコジェネに強い

設計の考え方:黒鉛減速・ヘリウム冷却で700–900℃級の高温を安定取得できるのが持ち味。TRISO系の被覆粒子燃料を用いた受動安全を前提に、一次側は不活性ガス循環・二次側で熱を取り出す設計が基本です。

用途フィット:化学・精錬などの高温プロセス熱+発電(コジェネ)に最適。水素は高温水蒸気電解(HTSE/SOECで電力量を圧縮)や熱化学サイクル(S-I等、~800–950℃)との熱統合が本筋で、“水の直接熱分解”は温度要件が高すぎて非現実的です。

鍵と注意点:競争力の源泉は高温熱の受け側設計(中間熱交換器、配管・合金材、シール・保守動線)の統合度合い。

③ FHR(フッ化物塩冷却炉)|「高温×液体塩」で熱安定性重視

設計の考え方:冷却材にフッ化物塩を用い、高温での熱容量・熱輸送の安定性を狙う設計群。炉心側の温度余裕を確保しやすく、受動的な安全性機能が設計思想に組み込まれます。

用途フィット:HTGR同様に高温熱+発電の複合用途。特に需要変動の少ない産業サイトでの安定供給に向きます。

鍵と注意点:塩を扱うため、材料適合(腐食・シール・メンテ)がプロジェクト実装の肝。BOP(Balance of Plant)を含むサプライヤー連携を早期に固めると、工程遅延リスクを抑えられます。

④ SFR(ナトリウム冷却・蓄熱ハイブリッド)|「再エネ統合」の出力可変を前提

設計の考え方:液体ナトリウム冷却で高温・高効率を狙い、さらに溶融塩などの蓄熱を組み合わせて負荷追従に強い電源を設計します。系統側の太陽光・風力変動を受け止める柔軟性が主眼です。

用途フィット:再エネ比率の高いエリアの系統安定化、電力価格の変動幅が大きい市場、あるいは産業サイトでの電力・熱の可変供給が必要なケース。

鍵と注意点:ナトリウムの化学的反応性を前提にした安全・保守設計、そしてHALEU燃料の確保が初期立ち上げの論点。長期PPAや容量支払いなど、柔軟性に対価を与える契約設計が経済性を左右します。

⑤ マイクロ炉(~1–20MWe)|「可搬・迅速据付」で分散電源をつくる

設計の考え方:出力を思い切って絞り、輸送可能サイズや工期短縮を優先。サイト側のインフラ要件(冷却水・基礎・接続設備)を最小化し、リプレースや増設を機動的に行う思想です。

用途フィット:遠隔地・基地・鉱山・被災地などの自営電源、小規模データセンターや工場のオンサイト/隣接。ディーゼル置換や燃料輸送リスク低減の観点で導入効果が出やすい領域です。

鍵と注意点:サイト警備・輸送・規制の一体設計が必須。出力が小さいため、複数基の標準配置(N基並列)と保守の回し方(ホットスワップ的発想)が実務面の論点になります。

まとめ:系統用のLWR系SMRは「拡張しやすい標準電源」、HTGR/FHRは「高温熱を抱えた工場の脱炭素の本命」、SFR+蓄熱は「再エネ統合の柔軟性電源」、マイクロ炉は「分散・可搬の自営電源」。

用途の要件(電力だけか、熱も必要か、可変が要るか、立地制約は何か)により適する技術は変わってきます。

主要プレイヤー|SMR/先進炉

A. SMR&マイクロ炉(技術の“型”で見る主要プレイヤー:詳細版)

NuScale|VOYGR(インテグラルPWR×多基構成)

技術の核:原子炉圧力容器の内部に蒸気発生器と加圧器を内蔵するインテグラル型PWR。一次系は自然循環を基本にし、建屋地下の大容量水プールを最終ヒートシンクとする受動安全で崩壊熱を抜きます。77MWeの標準モジュールを棟内で複数並べて拡張する設計思想で、点検を“ずらし運転”しながら稼働率を最適化しやすいのが持ち味。最新設計の認可取得で実装に一歩前進しています。

最近の動き:一方で、ユタ自治体連合向けの初号案件(CFPP)は2023年に中止。需要家コミットの難しさとコスト上振れ警戒が背景で、SMR商用化の“初号機(FOAK)の壁”を象徴する出来事でした。以降は契約形成の再構築フェーズにあります。

主要出資者:筆頭はFluor(2025/7の届出で議決権比率は約44.4%に低下しつつ最大株主)。加えて、JBIC(日本政策投資銀行、JNI経由)、JGCホールディングス、IHI、Doosan Enerbility、Samsung C&T、GS Energy、Sargent & Lundy、Sarensなどの戦略投資家が参加。SEC 13D/NuScale PR(戦略投資家)/Fluor PR(JBIC投資)。

Radiant|Kaleidos(可搬HTGRマイクロ炉)

技術の核:TRISO燃料×ヘリウム(または不活性ガス)冷却の高温ガス系を、コンテナ輸送可能なサイズに凝縮した“運べる原子炉”。発電側は空冷式熱交換+小型ブレイトンサイクルを志向し、用水に依存しない設置を前提にします。ユニットは工場で高完成度まで組み上げ、現地は据付・接続中心。保守はユニット交換(ホットスワップ)を想定し、遠隔地や基地での少人数運用を設計要件に据えるのが特徴です。

最近の動き(具体):Equinixが「20基プレオーダー」を公表しDC業界で話題化。軍向けには、DIU/米空軍との契約(ANPIプログラム)が発表されました。“ディーゼル置換×無給水”という価値提案が、データセンターと基地の両市場で具体化しています。

主要出資者:DCVC(Series C主幹)、a16z American Dynamism(B主幹)、Union Square Ventures、Founders Fund、Chevron Technology Ventures、Giant Ventures、StepStone、ARK Venture Fund、Hanwha AM 等。Radiant PR(Series C)/Radiant PR(最終クローズ)/a16z発表。

Oklo|Aurora(小型高速炉×長寿命コア)

技術の核:高速中性子スペクトルで金属燃料(HALEU)を使う小型炉。炉心の熱はヒートパイプ/高効率熱交換器で取り出し、ブレイトンサイクルで発電する“湿分系を持たない簡素な熱回路”が肝です。長寿命コア(長期リロード不要)と高温熱の取り回しにより、寒冷地やインフラ制約の大きい現場でも高稼働・高効率を狙います。

最近の動き(具体案件):(1)米空軍Eielson基地のマイクロ炉パイロットで、DLA EnergyがNOITA(契約意向通知)をOkloに発出、公式ニュースでも節目が公表されています(USAF記事)。(2)INL内の初号商用サイトに向け、NRCのCOLA準備審査(Phase 1)を完了、NRCのプレ申請ページも更新中。(3)データセンター向けには、Equinixの最大500MW調達フレームと公式リリースが話題です。なお、2022年のNRC初回申請不認可を踏まえ再申請ルートでの前進が続いています。

主要出資者:サム・アルトマン(長年の支援者/元会長)、AltC Acquisitionとの上場取引枠、VCではDCVC、Mithril Capital 等が公表ベースの主要投資家。Oklo発表。

USNC → NANO Nuclear|KRONOS MMR

技術の核:黒鉛減速×ヘリウム冷却のHTGR系マイクロ炉(MMR)に、セラミック母材へTRISO粒子を分散したFCM燃料を組み合わせる構成。高温のプロセス熱を熱貯蔵(溶融塩等)や工場プロセスへ柔軟に受け渡し、“電力+熱”の一体最適を志向します。高温蒸気や化学プロセス熱の需要があるキャンパス/産業サイトと親和性が高いのが特徴です。

最近の動き(具体案件):(1)NANO NuclearがUSNCのMMR技術を取得し「KRONOS MMR」に改称。(2)UIUC(イリノイ大学アーバナ・シャンペーン校)と研究用KRONOS MMR建設の協定を締結(大学側発表)。(3)カナダでは、チョークリバーのGFP MMR計画についてCNSCの公式ページで、2024年8月時点で環境評価・申請審査が一時停止のステータスが示されています。

主要出資者:公開上場企業のため機関投資家比率が高いのが特徴。2025年5月に1億5百万ドルの私募を実施(ロングオンリー投資家等が参加)。直近の上位保有にはBlackRock、Vanguard、VanEck(Nuclear & Uranium系ETF含む)など。同社IR/Yahoo! Finance(保有状況)/Fintel。

B. HTGR(高温ガス炉)

X-energy|Xe-100

技術の核:Xe-100はヘリウムで冷やす高温ガス炉です。ヘリウムは化学的に不活性で沸騰もしないため、配管内で相変化が起きず制御がシンプル。燃料はTRISO(粒子を多重コーティングした“米粒サイズ”)を黒鉛の球(ペブル)に詰めたもので、非常に高い温度(約750℃級)でも被覆が破れにくいのが肝。これにより高温の熱を安全に取り出しやすく、発電と産業用蒸気の同時供給(コジェネ)に向きます。1基80MWeを4基パックで320MWeへ拡張する標準構成です。製品ページ/技術解説。

最近の動き(顧客・許認可):顧客はDow(ダウ)。米国テキサス州Seadriftの化学拠点で、Xe-100による電力+蒸気の供給を狙う計画です。2025年3月に建設許可(CP)申請を提出し、5月にNRCが受理・審査入り。6月にはNRCが“18か月の審査スケジュール”を公表し、環境審査と安全審査を並行実施する方針を示しました(申請主体はDow子会社Long Mott Energy)。Dow発表/DOE解説/X-energy発表/Utility Dive/NRC案件ページ。

主要出資者:2025年2月に7億ドルのC-1ラウンドをクローズ。Amazon Climate Pledge Fund、Ken Griffin(Citadel創業者)系の関連投資主体、Ares Management系ファンド、NGP、University of Michigan、Segra Capital、Jane Street、Emerson Collective等が名指しで参画。X-energy発表。

C. FHR(フッ化物塩冷却炉)

Kairos Power(Hermes 2|50MW)

技術の核:Hermes/Hermes 2は、TRISO燃料を詰めた“ペブル”(球状燃料)を炉心に流し込み、溶融フッ化物塩(FLiBe)で冷却するFHR方式です。水と違って低圧で高温まで使えるため配管の負荷が小さく、熱を高温のまま蒸気系に渡しやすいのがポイント。発電側は蒸気ランキンサイクル(蒸気タービン)で、再エネと出力調整で合わせやすい設計思想です。

最近の動き:Google・TVA(テネシー川流域開発公社)とPPAを締結し、2030年運開を目標にOak Ridge(テネシー州)でHermes 2を展開。当初28MWe→50MWeへ増強が公表されました。Hermes(無発電の試験機)は先行して審査・建設が進行中です。一次情報と主要報道はこちら(AP/Kairos/T&D World/Google)。

主要出資者:資本内訳の公開は限定的ですが、民間資金を主体に開発されており、DOE ARDPのリスク低減契約で最大3.03億ドルのマイルストーン支払い枠が付与。さらにGoogleとの長期PPA/開発協定が資金調達面の後押しに。Kairos(資金調達の性格)/Kairos×DOE(ARDP契約)/Kairos×Google(500MW合意)。

D. SFR(ナトリウム冷却・蓄熱ハイブリッド)

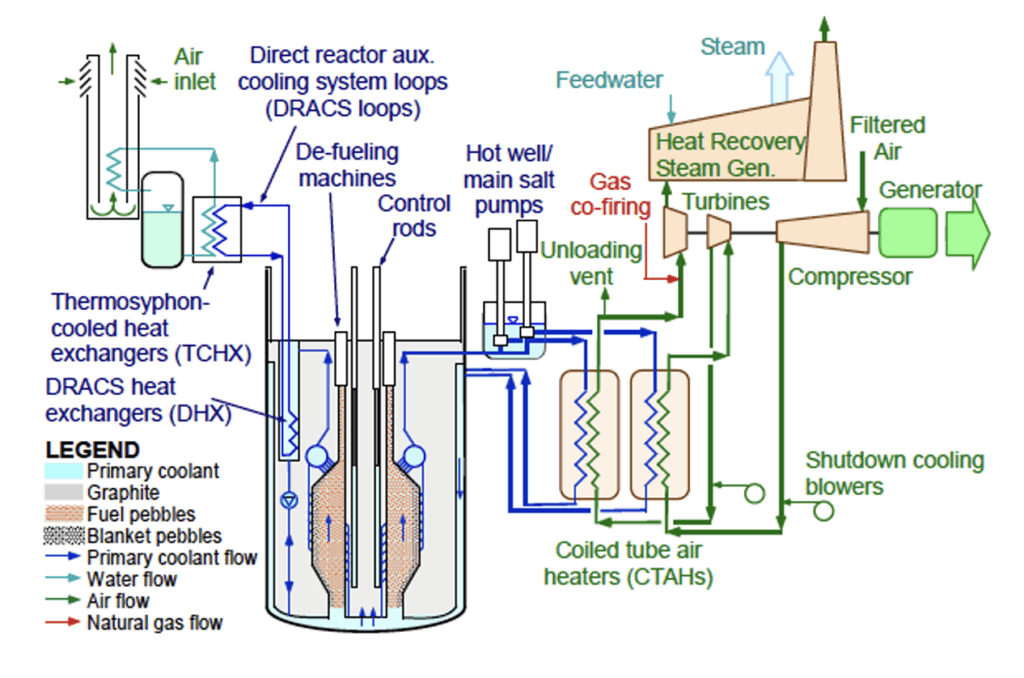

TerraPower(Natrium)

技術の核:ナトリウム冷却の高速炉(345MWe)に、溶融塩の蓄熱設備を組み合わせた“原子炉+蓄電池的機能”のハイブリッドです。炉は常に一定出力で熱をつくり、その熱を蓄えておき、需要が高い時だけ発電側を500MWe級までブースト(約5.5時間)。低圧で熱伝達に優れたナトリウムを一次冷却材に、二次側で蓄熱・蒸気タービンへつなぐ“二島構成(Nuclear/Energy)”が要点です。

最近の動き:実証はワイオミング州ケメラー。NRCは建設許可審査の完了目標を「2025年末」に前倒ししました(加速スケジュール)。一次情報と業界報道はこちら(TerraPower/NRCリリースPDF/WNN)。

サプライチェーン(燃料):鍵はHALEU(高濃縮低濃縮ウラン)の国内供給。2022年に“燃料不足で少なくとも2年遅延”が示され、以後もCentrusの国内生産は年900kg規模と立ち上がり途中。DOEの配分や調達契約は拡充中ですが、初号機の装荷~継続運転まで見据えた長期契約がボトルネックです。関連の一次・主要報道:WNN(遅延発表)/WNN(Centrus延長)/Reuters(需給分析)。

主要出資者:ビル・ゲイツ(創業者)が継続コミット。2022年の大型エクイティでSK Inc./SK Innovationが$250M出資し、ArcelorMittal(XCarb Innovation Fund)、KSOE(現代重工グループ)も参画。TerraPower発表($750M)/TerraPower発表($830Mに拡大)。

筆者の視点:

再エネ大量導入系統での“ピーク対応”が最もハマります。原子炉は安定運転、ピーク時だけブーストして発電を跳ね上げ、市場価格が高い時間帯に出力を売る――この“原子力×蓄熱”の裁定がプロジェクト収益の柱。詳しい設計と運用イメージはPOWERの解説が分かりやすいです。

政策・補助金動向

規制近代化|ADVANCE Act(2024)

何が変わる? 原子力規制委員会(NRC)に対し、先進炉や新燃料(TRISO/HALEU等)の審査の効率化・透明化、リスクに応じた規制手法の導入、試験・デモ支援などを法で義務づけ。NRCは専用ページで実行計画を公開し、審査プロセスや国際連携(カナダCNSC等)を含むアクションを列挙しています。NRC解説/法文(S.1111)。

プロジェクト目線では? FOAK/NOAKに効くのは、審査スケジュールの明確化と非発電用途(プロセス熱等)への枠組み整理。早期の「スコーピング合意」(どの安全論点をどの深さで審査するか)と、カナダなどとのクロスライセンス化により重複を減らせる期待。NRCの実行項目(Efficiency/Timeliness)も参照。

税制|IRAのクリーン電力税額控除(45Y/48E)

何が使える? 2025年以降運開のゼロエミ電源は技術中立で、売電ベースのPTC(45Y)か、設備ベースのITC(48E)を選択可能。最終規則は2025/1/15に公表・即日発効。Federal Register/規則本文。

プロジェクト目線では? 一般に高稼働のベースロード→PTC、初号でCAPEX厚め・出力可変→ITCが指針。国内製造(Domestic Content)やエナジーコミュニティ等の加点は、EPC/調達計画と同時設計で取りにいくのが定石です(詳細は税務顧問と要設計)。

よくある質問(FAQ)

注:本FAQは記事本文(市場背景・技術分類・主要プレイヤー)の要点を短く再整理したものです。ページ内の他セクションと併読いただくと、より実務的なイメージが掴めます。

参考リンク集

需要家・市場(DC×先進炉)

- IEA「Energy & AI」:レポート本体/解説(2025/4/10)

- Google×TVA×Kairos(Hermes 2, 50MW, 2030目標):AP/The Verge/Kairos公式/Google公式

- Equinixの先進炉調達(Radiant 20基、Oklo等と合計>1GW):Reuters/Equinix PR

規制・税制・資金(米国)

- ADVANCE Act:NRC解説/法文(S.1111)

- IRA 45Y/48E 最終規則(2025/1/15):Federal Register/IRS

- DOE LPO(Palisades再稼働, 最大$1.52B):DOE(2025/8/7)/POWER

- Civil Nuclear Credit(総額$6B):DOE GDO/DOE記事(Diablo Canyon)

許認可・案件ページ(北米)

- TVA BWRX-300(Clinch River, CP受理):Federal Register

- OPG Darlington BWRX-300(建設ライセンス):CNSC

- Dow×X-energy(Xe-100, CP審査18か月):X-energy/DOE/NRC案件ページ

- Oklo(Aurora, Eielson AFB パイロット):USAF/Oklo/NRCプレ申請

- Kairos(Hermes 2, FHR):NRC Hermes 2

- TerraPower(Natrium, ケメラー):NRCリリースPDF/TerraPower PR/WNN

- NANO Nuclear/USNC(MMR):CNSC(チョークリバー)/UIUC協定

- NuScale×UAMPS CFPP中止:Reuters

- DoD Project Pele(可搬1.5MWe級):BWXT

用語集

- SMR(Small Modular Reactor):小型・標準化・工場モジュール化を特徴とする原子炉群。建設リスク低減と分割導入が狙い。

- マイクロ炉:概ね1–20MWe級の超小型炉。可搬・迅速据付で遠隔地やオンサイト電源向け。

- LWR(軽水炉):水を減速材・冷却材に使う既存主流。PWRは二重ループ、BWRは単一ループ。

- HTGR(高温ガス炉):黒鉛減速・ヘリウム冷却。700–900℃級の高温熱を得やすく、発電+プロセス熱のコジェネに強い。

- FHR(フッ化物塩冷却炉):TRISO燃料×溶融フッ化物塩(例:FLiBe)で冷却。低圧・高温で熱安定性に優れる。

- SFR(ナトリウム冷却高速炉):高速中性子×液体ナトリウム冷却。高温効率と柔軟運用、蓄熱とのハイブリッド構成に適合。

- TRISO燃料:核燃料粒子を多層コーティングで封じ込めた被覆粒子燃料。高温時の保持性と受動安全性が強み。

- FCM燃料:TRISO粒子をセラミック母材に分散させた成形体(USNC由来)。高温耐性と機械強度を両立。

- HALEU:濃縮度5–20%のウラン燃料。多くの先進炉(特に高速炉・HTGR等)で必要となる。

- 受動安全/最終ヒートシンク:人や電源に頼らず自然現象(重力・自然循環)で崩壊熱を除去する設計/最後の放熱先(例:大型水プール)。

- ランキンサイクル/ブレイトンサイクル:蒸気タービン系/ガスタービン系の熱サイクル。高温側はブレイトンが有利になりやすい。

- PPA(Power Purchase Agreement):長期の電力売買契約。オンサイト・隣接・系統接続など形態は多様。

- CP/COLA:建設許可(Construction Permit)/統合運転許可申請(Combined License Application)。NRCの主要プロセス。

- FOAK/NOAK:初号機(First-of-a-Kind)/後続機(Nth-of-a-Kind)。コスト学習と標準化でNOAKの経済性が安定。

- ARDP:DOEのAdvanced Reactor Demonstration Program。実証リスク低減のマイルストーン契約などを提供。

- LPO:DOE Loan Programs Office。大規模エネルギー投資のローン保証を担う。

- CNC:Civil Nuclear Credit。既存原子力の維持に与信を付ける制度(Diablo Canyonなど)。

- 45Y/48E:IRAのクリーン電力PTC/ITC。技術中立でゼロエミ電源を対象、加点(Domestic Content等)あり。

- Domestic Content/Energy Community:IRA税額控除の加点条件。国内供給網やエネルギー移行地域の指定に基づく。

- 24/7 CFE:24時間365日、実需に合わせてクリーン電源で賄う調達コンセプト。大口需要家が原子力を含むポートフォリオで実現を模索。

- BOP(Balance of Plant):原子炉島以外の発電設備群。熱交換器・蒸気系・送変電など。

- EPC:設計・調達・建設の一括契約。原子力では許認可・燃料・オフテイクと併せた全体最適が重要。

- FID(Final Investment Decision):最終投資判断。許認可見通し・燃料契約・PPAの三点セットが決め手。

- 容量支払い(Capacity Payment):供給能力に対する支払い。ピーク対応価値の顕在化に寄与。

- 製品名の要点:VOYGR(NuScaleのPWR-SMR群)/BWRX-300(GEHのBWR-SMR)/Xe-100(X-energyのHTGR、80MWeモジュール)/Hermes 2(KairosのFHR, 50MWe)/Natrium(TerraPowerのSFR+蓄熱)/Aurora(Okloの小型高速炉)/KRONOS MMR(NANO Nuclearが継承するHTGR系MMR)。