GX-ETS、CBAM、投資家からの開示要請──。ここ数年で「カーボンクレジット」という言葉に触れる機会が急に増えた、という実務担当者は多いのではないでしょうか。

この記事では、制度やツールの細かい話に入る前に押さえておきたいカーボンクレジットの基本的な仕組みと種類、そして価値がどう決まるのかを、入門レベルで整理します。

3行でまとめると

- カーボンクレジットは、第三者が検証した「1トンCO₂eの削減・除去」を取引可能にした環境価値の単位。

- 自社の削減努力だけでは今すぐゼロにできない排出を補い、国際ルールやサプライチェーンの要請に応えるために使われる。

- クレジットの価値は「削減か除去か」「自然系か技術系か」「品質・信頼性・市場要因・リスク」の掛け合わせで大きく変わる。

この記事の読み方&前提

- 想定読者:事業開発・サステナビリティ・ファイナンス・サプライチェーン・カーボンマネジメントの実務担当者。

- 得られること:「カーボンクレジットとは何か」「どんな種類があるか」「価格差はなぜ生まれるか」の全体像。

- 注意:制度や方法論は頻繁に更新されます。実務に適用する前には、官公庁・IFRS・SSBJ・ICVCM/VCMI・各レジストリなどの一次情報で最新版を必ず確認してください。

そもそもカーボンクレジットとは何か

カーボンクレジットとは、第三者の検証を受けた「1トンCO₂eの削減・除去」の成果を、重複なく記録し、取引できるようにした環境価値の単位です。

あるプロジェクトが温室効果ガスをどれだけ減らしたか(あるいは大気中から除去したか)を測定し、その結果をトン数に換算して発行します。いわば「環境への貢献」を数値化した証書のようなものです。

購入しただけでは「使った」ことにはならず、レジストリでのリタイア(引退処理)が必要です。

「1トンCO₂e」とは?

CO₂eは「CO₂換算」の意味で、温室効果ガス1トン分を示す単位(tCO₂e)です。CO₂だけでなく、メタンやN₂Oなども地球温暖化係数(GWP)を使ってCO₂に換算し、合計したものがこの数字になります。

クレジットの大前提として重要なのは、この「1トン」を厳格に測定・記録し、一度きりで使い切る(リタイアする)仕組みが備わっていることです。使い回しができてしまっては意味がありません。

どんな場面で使われるのか

カーボンクレジットが登場するのは、大きく3つの場面です。

① 自社の削減だけでは届かない部分を埋めるとき。

省エネや再エネ導入を進めても、技術や時間の制約でどうしても残る排出があります。クレジットはその「残余排出」を一時的に補完する手段です。

② 製品やサービスの環境価値を示すとき。

排出量を算定した上で、残った分を信頼できるクレジットで相殺し、「カーボンニュートラル」や「環境貢献」をうたう際に使います。ただし、EUでは2026年9月から消費者保護指令(Empowering Consumers Directive)により、検証されていないオフセットに基づく「気候中立」等の表示が禁止されるなど、表現への規制も強まっています。

③ 規制や取引先の要請に応えるとき。

排出量取引制度やCBAM(Carbon Border Adjustment Mechanism:炭素国境調整メカニズム)などの規制対応、あるいは取引先の調達基準を満たすために必要になるケースが増えています。

なぜ今、カーボンクレジットが必要とされているのか

「温室効果ガスを減らせ」という企業への圧力は、ここ10年で段階的に強まってきました。その流れを順に追うと、カーボンクレジットが必要とされる背景がよく見えてきます。

ステップ1:パリ協定で世界の方向が決まった

2015年のパリ協定で、世界は気温上昇を抑える長期目標に合意しました。各国は自国の削減計画(NDC)を定期的に更新する義務を負い、「国が動く=法律・税・排出量取引制度が整備される」という前提が固まりました。

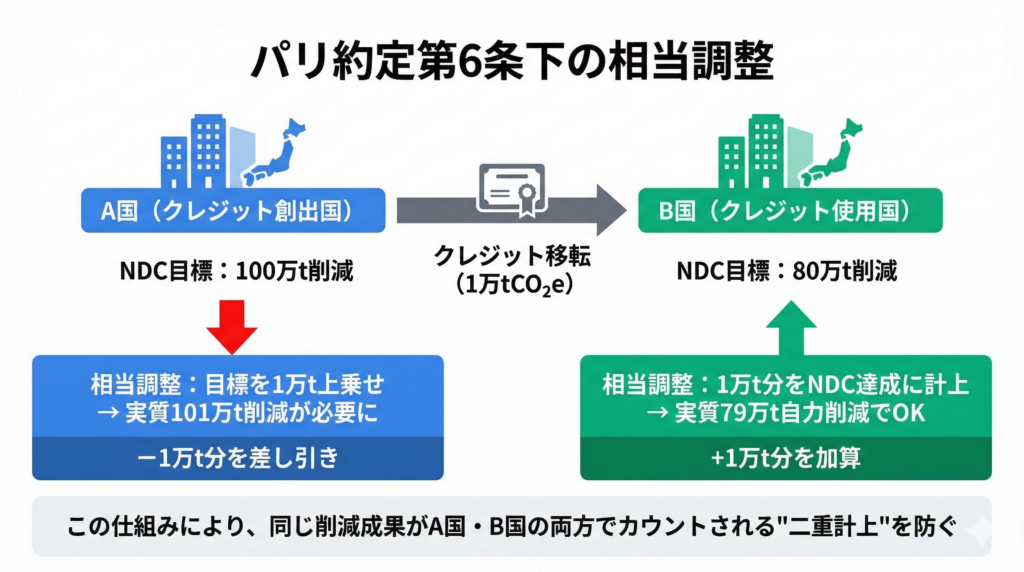

カーボンクレジットの文脈で特に重要なのがパリ協定第6条です。6条は、ある国で達成した排出削減・除去の成果を別の国に移転して目標達成に活用する「市場メカニズム」を定めています。大きく3つの仕組みがあります。

- 6条2項(協力的アプローチ):二国間で合意した枠組みでクレジットを移転する仕組み。日本のJCM(二国間クレジット制度)はこの枠組みで運用されています。

- 6条4項(国連管理メカニズム):国連の監督機関が管理する新しいクレジット制度。2026年2月には初のパリ協定クレジット(ミャンマー創出・韓国活用)が承認され、本格稼働が始まっています。京都議定書時代のCDM(クリーン開発メカニズム)は2026年中に廃止され、この新制度に一本化されます。

- 6条8項(非市場アプローチ):クレジットの移転を伴わない国際協力の枠組み。

6条で押さえるべき最大のポイントは「相当調整(Corresponding Adjustment)」です。あるプロジェクトの削減・除去成果を他国に移転する場合、創出国はその分を自国のNDCから差し引き、使用国はその分を自国のNDCに加えることで、同じ成果が2か国で二重にカウントされるのを防ぎます。この仕組みがあるかないかが、クレジットの品質を左右する重要な要素になっています。

ステップ2:排出にコストが乗るようになった

排出量取引制度(ETS)や炭素税が世界各地に広がり、温室効果ガスを出すほどコストがかかる仕組みが現実になっています。EUのCBAM(炭素国境調整メカニズム)や、航空分野のCORSIA(Carbon Offsetting and Reduction Scheme for International Aviation)など、国境やセクターをまたぐ制度も登場しました。

日本でも動きが加速しています。2025年5月に改正GX推進法が成立し、2026年度からGX-ETS(排出量取引制度)が法定制度として本格稼働します。CO₂の直接排出量が3か年平均で10万トン以上の企業(電力・鉄鋼など300〜400社が対象見込み)は参加が義務化され、排出枠の割当・償却・取引が法的義務となります。排出枠の上限価格は2026年度で4,300円/t-CO₂、下限価格は1,700円/t-CO₂程度が示されており、未償却の場合はペナルティ(負担金)も科されます。このほか東京都や埼玉県の独自制度も運用されています。

ステップ3:投資家と会計の”共通言語”が整った

TCFD(Task Force on Climate-related Financial Disclosures)で広まった気候関連の開示フレームワークは、現在ISSB S2(IFRS財団の国際基準)に引き継がれ、戦略・リスク管理・指標と目標の一貫した開示が求められています。

日本では、ISSB基準を踏まえてSSBJ(サステナビリティ基準委員会)が国内基準を策定しており、有価証券報告書でのサステナビリティ開示の義務化が進んでいます。GX-ETSにおける排出量の報告義務とも連動するため、両制度を一体的に把握しておく必要があります。

ここでのポイントは、総排出量(Gross)と、クレジット活用後の純排出量(Net)を明確に区別して説明することが求められている点です。「クレジットを使って全体の数字を小さく見せる」のではなく、「実際にどれだけ出して、どれだけ補ったかを透明に示す」ことが期待されています。

ステップ4:サプライチェーンにも波及

大口顧客やプラットフォーマーが、見積もりや入札の場面で排出データや削減計画の提出を求めるケースが増えています。自社だけでなく、取引先の上流・下流の排出まで見られるため、供給網全体での取り組みが問われる時代になりました。

用語メモ:Scope 1〜3

- Scope 1:自社が直接排出する温室効果ガス(自社ボイラー・社有車の燃料燃焼、工程由来の排出など)。

- Scope 2:購入した電力・蒸気・熱・冷気の使用に伴う間接排出。

- Scope 3:それ以外の間接排出(原材料の生産、輸送、出張、販売後の使用・廃棄など、上流から下流まで)。

では、なぜクレジットが必要になるのか?

理由は3つに集約されます。

技術と時間の壁がある。

電化や再エネ化には年単位の投資と時間がかかります。航空・海運・セメントのように、現在の技術では削減が極めて難しい領域もあります。どうしても残る「残余排出」を透明に処理する手段が必要です。

説明責任が求められる。

ISSB S2やSSBJ基準では、残余排出をどう扱ったかの説明が求められます。高品質なクレジットで補った場合には、その数量・種類・リタイア記録といった根拠を示す必要があります。

社会全体の削減・除去を前倒しにする資金が必要。

森林保全やメタン回収、DACCS(大気直接回収・貯留)などのプロジェクトは、クレジット収入があることで初めて事業として成り立つものも少なくありません。クレジット市場は、こうしたプロジェクトへの資金循環を担う役割も期待されています。

クレジットの主な種類

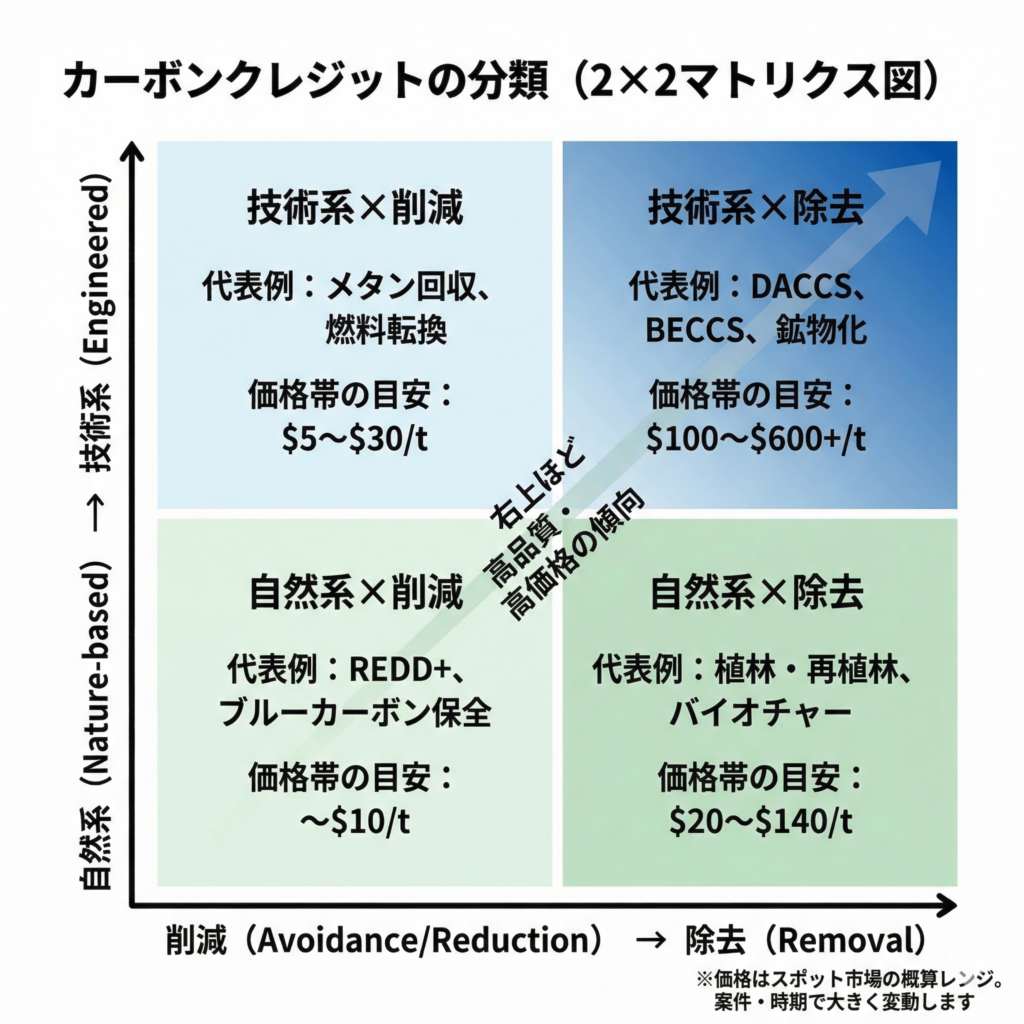

2つの軸で整理する:「何を」×「どうやって」

カーボンクレジットは、「何を達成するか」=削減(Avoidance/Reduction)/除去(Removal)と、「どう達成するか」=自然系(Nature-based)/技術系(Engineered)の2軸で分類するとすっきり理解できます。

この2軸を掛け合わせた4つの象限に、代表的な方式を当てはめると次のようになります。

右上(技術系×除去)ほど高品質・高価格の傾向がありますが、案件設計や現地リスクによって上下します。

価格はスポット市場の概算レンジです。

補足:IFMやバイオチャーのように、削減と除去の性格を併せ持つ方式もあります。実務では、追加性・耐久性・MRV(測定・報告・検証)・二重計上防止の観点で品質を評価し、プロジェクトの方法論に従って区分するのが基本です。

価格の「肌感」──同じ1トンでも10倍以上の差

方式の違いは、そのまま価格差に表れます。たとえば2025年秋時点のスポット価格を見ると、東南アジアの自然系削減(REDD+等)は約10ドル/tCO₂e前後であるのに対し、インドのバイオチャーは約140ドル/tCO₂eと、同じ「1トン」でも10倍以上の開きがあります。技術系除去の代表格であるDACCSはさらに高価格帯で、数百ドル規模になることも珍しくありません。

なぜこれほど違うのかは、後述する「クレジットの価値はどう決まるのか」で詳しく解説します。

市場の区分:ボランタリーとコンプライアンス

カーボンクレジットが取引される市場は、大きく2つに分かれます。

ボランタリー市場(VCM)── 自主的に価値を示す市場

企業が自主的に、削減努力を進めた上で残る排出や「気候への貢献」を、第三者検証済みクレジットの活用によって示すための市場です。

Verra、Gold Standard、ACR、CAR、Puro.earthなどが代表的なクレジットプログラムです。品質面ではICVCM(Integrity Council for the Voluntary Carbon Market)のCCP(Core Carbon Principles)基準が、事実上のグローバルベンチマークになりつつあります。2026年2月時点で、ICVCMは8つのプログラムをCCP適格と認定し、38の方法論を承認。約1億クレジットがCCPラベルの対象として認められています。CCP付きクレジットにはそうでないものと比べて平均25%程度のプレミアムがつくというデータもあり、「品質の見える化」が価格に直結する市場に変わりつつあります。

開示にあたってはVCMI(Voluntary Carbon Markets Integrity Initiative)のClaims Code of Practiceに沿い、数量・年度・プロジェクト名・レジストリID・用途を透明に記載します。

ここで注意したいのは、購入しただけでは「使った」ことにはならない点です。クレジットを使ったとカウントするには、レジストリ上でリタイア(引退処理)する必要があります。

日本の補足:J-クレジットは国が運営する国内スキームで、自発的な用途(VCM相当)にも広く使われています。同時にGX-ETSの適格クレジットとしても位置づけられており、VCMとコンプライアンスの両方にまたがるハイブリッドな立ち位置にあります。

コンプライアンス市場(規制市場)── 法令を満たす市場

国や地域の制度に従い、定められた単位・手順で順守するための市場です。

使えるクレジットや排出枠は制度ごとに決まっています。たとえばEU ETSでは排出枠(EUA)が使われ、CORSIAでは承認クレジットが対象です。CBAMでは原則としてクレジットの持ち込みは認められず、CBAM証書と報告による対応が求められます。

日本の補足:GX-ETSでは、義務履行に活用できるクレジットとしてJ-クレジットとJCMクレジットの2種類が適格とされ、利用上限は各年度の実排出量の10%が目安として示されています。ただし、J-クレジットとJCMの年間発行量は合計しても200万t-CO₂前後にとどまっており、制度対象の排出量全体に対して十分な供給量があるかは今後の課題です。

重要な注意点として、ボランタリー市場のクレジットをそのまま規制制度に使えるとは限りません。持ち込みの可否や上限、対象範囲は制度ごとに異なるため、最新ルールの確認が不可欠です。

クレジットの価値はどう決まるのか

同じ「1トンCO₂e」のクレジットでも、価格は大きく異なります。ざっくりとした公式で表すなら、

価値 ≒ 品質 × 信頼の可視化 × 市場要因 − リスク

4つの要素を順に見ていきましょう。

1)品質──「何を達成した1トンか」

クレジットの価値を最も左右するのが品質です。大まかには次の5点を押さえるとよいでしょう。一般に、追加性が高く・長期固定で・MRVが厳格・二重計上の懸念が低いほど高く評価され、除去>削減、技術系>自然系の傾向があります(ただし案件ごとに上下します)。

追加性。そのプロジェクトがなければ実現しなかった削減・除去かどうか。放っておいても起きていたことにクレジットを発行しても意味がないため、「あのプロジェクトがあったからこそ」という因果関係が価値の根幹です。

耐久性。効果がどれだけ長く続くか。地中貯留や鉱物化のように半永久的に固定される方式は高く評価されます。一方、森林のように火災や伐採で逆転するリスクがある方式は、そのリスク対策がどれだけ堅牢かが問われます。

MRV(測定・報告・検証)。削減・除去量の数字にどれだけ根拠があるか。実測データに基づき、厳格な第三者検証を受けているほど信頼度が高まります。

二重計上防止。同じ1トンが複数の主体に使い回されていないか。レジストリでの管理やリタイアの透明性に加え、パリ協定6条に基づく国際移転の場合は「相当調整(Corresponding Adjustment)」が行われているかが重要なチェックポイントです。

方式の性格。一般的な傾向として、削減よりも除去、自然系よりも技術系のほうが高価格帯になりやすい傾向があります。ただし、社会的な受容性やコベネフィット(生物多様性の保全や地域雇用の創出など)も評価に影響します。

2)信頼の可視化──「誰が・どう担保しているか」

品質が高くても、それが外から見えなければ市場では評価されません。ICVCMのCCP基準に準拠していること、VCMIのガイドに沿って「何を・どれだけ・いつ・どの案件で使ったか」を開示していること、第三者によるプロジェクト品質のレーティング(BeZero、Calyx Global、Sylveraなど)や監査報告が公開されていること、そしてレジストリIDやリタイア記録にアクセスできること。こうした情報の透明性が、クレジットの市場価値を底上げします。

3)市場要因──「誰が・どこで必要としているか」

需要サイドの事情も価格を動かします。制度や社内ポリシーで使えるクレジットが限定されていれば、適格なものに需要が集中します。発行年(ヴィンテージ)は新しいほど好まれる傾向があり、現物のスポット取引か長期のオフテイク契約かによってもプレミアムやディスカウントが生じます。大量・短納期の調達は価格を押し上げる要因です。

4)リスク──「値引き要因」

最後に、価値を下げる方向に働くリスクです。森林火災やリーケージ(保全した場所の代わりに別の場所で森林破壊が起きること)など、効果が失われるリスクへの対策が弱い場合は値引きされます。規制で元々義務だった対策や、十分な採算性があり放っておいても起きる投資で発行されたクレジットは、追加性の弱さからマイナス評価を受けます。MRVが粗い、ガバナンスが不明瞭、制度の持ち込みルールが変わるリスクなども、すべて価格を押し下げる方向に作用します。

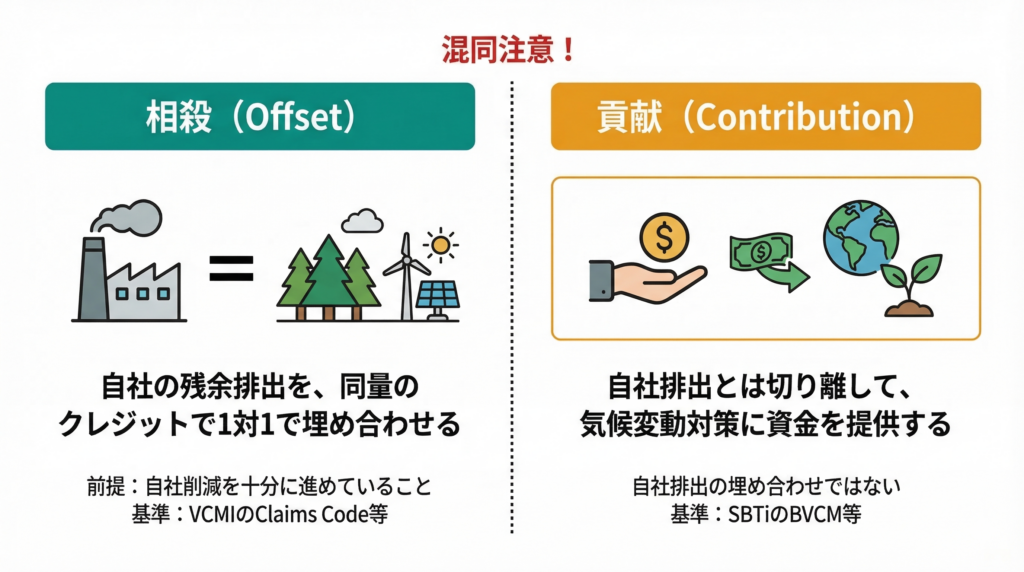

「相殺」と「貢献」──混同しやすい2つの使い方

カーボンクレジットの「使い方」には、大きく分けて相殺(オフセット)と貢献(コントリビューション)の2つがあります。実務でこの違いを曖昧にすると、グリーンウォッシングのリスクに直結するため、整理しておきましょう。

相殺は自社排出の埋め合わせ、貢献は気候変動対策への資金提供。

混同するとグリーンウォッシングのリスクにつながるため、開示では明確に区別しましょう。

相殺(オフセット)は、自社のバリューチェーン内で残ってしまう排出を、同量のクレジットで埋め合わせる主張です。「当社の残余排出○○トンを、△△プロジェクトのクレジットで相殺した」という形で、排出と削減を1対1で対応させます。VCMIのClaims Code of Practiceでは、オフセットを主張するための前提条件(自社削減の進捗、クレジットの品質基準など)が定められています。

貢献(コントリビューション)は、自社の排出量とは切り離して、「気候変動対策に資金を提供した」と示す主張です。自社の残余排出を埋めるものではなく、除去プロジェクトや途上国の削減事業への資金提供を「社会全体の脱炭素への貢献」として位置づけます。SBTiが推進するBVCM(Beyond Value Chain Mitigation:バリューチェーン外の緩和活動)もこの考え方に近いものです。

両者を混同すると、たとえば「自社の排出をすべて相殺した」と主張しているのに、実態は低品質なクレジットを買っただけ──といった批判を受けるリスクがあります。「何のために・どのクレジットを・どう使ったか」を正確に区別して開示することが、今の市場で最も求められている姿勢です。

よくある質問(FAQ)

- Q. クレジットを買えば、削減しなくていいのでは?

A. いいえ。自社の排出削減が大前提です。クレジットはあくまで、今の時点で消しきれない残余排出を補完し、その扱いを透明にするための手段です。削減努力なしにクレジットだけ買う姿勢は、投資家や取引先からも厳しい目で見られます。 - Q. 購入=使用ですか?

A. いいえ。購入しただけではカウントできません。レジストリ上でリタイア(引退処理)して初めて「使った」ことになります。 - Q. どのクレジットを選べばよいですか?

A. まずICVCMのCCP基準に準拠しているか(または同等の水準か)を確認し、追加性・耐久性・MRV・二重計上防止の裏付けと第三者評価(レーティング)を総合的にチェックするのが基本です。用途がGX-ETSでの義務履行ならJ-クレジット・JCMの適格性確認が先決ですし、ボランタリーでの開示ならVCMIのClaims Codeとの整合性も確認しましょう。 - Q. J-クレジットはどう位置づければよいですか?

A. J-クレジットは国内の自発的な用途に広く使える一方、GX-ETSの適格クレジットとしても位置づけられています。GX-ETSでは実排出量の10%が利用上限の目安ですが、制度設計は今後も更新されるため、最新の動向を追いながら自社の用途に合った使い方を整理していく必要があります。 - Q. パリ協定6条の「相当調整」は自社に関係ありますか?

A. JCMクレジットを使う場合や、海外プロジェクトのクレジットを調達する場合に関係します。相当調整が行われていないクレジットは、理論上、創出国と使用者の双方がカウントする「二重計上」のリスクを抱えます。CORSIAでも2024〜2026年の第1フェーズから相当調整付きのクレジットが必須となっており、今後ますます重要になる論点です。

この記事は入門的な整理を目的としています。実務での適用にあたっては、官公庁・IFRS・SSBJ・ICVCM/VCMI・各レジストリなどの一次情報で最新の制度・方法論を必ず確認してください。