本稿では、地中で自然に生成・湧出する「天然水素(White/Geologic H₂)」の基礎から、探鉱・生産技術、代表的スタートアップ、日本企業・政策の動き、課題と展望までを一気通貫で整理します。

そもそも天然水素とは?

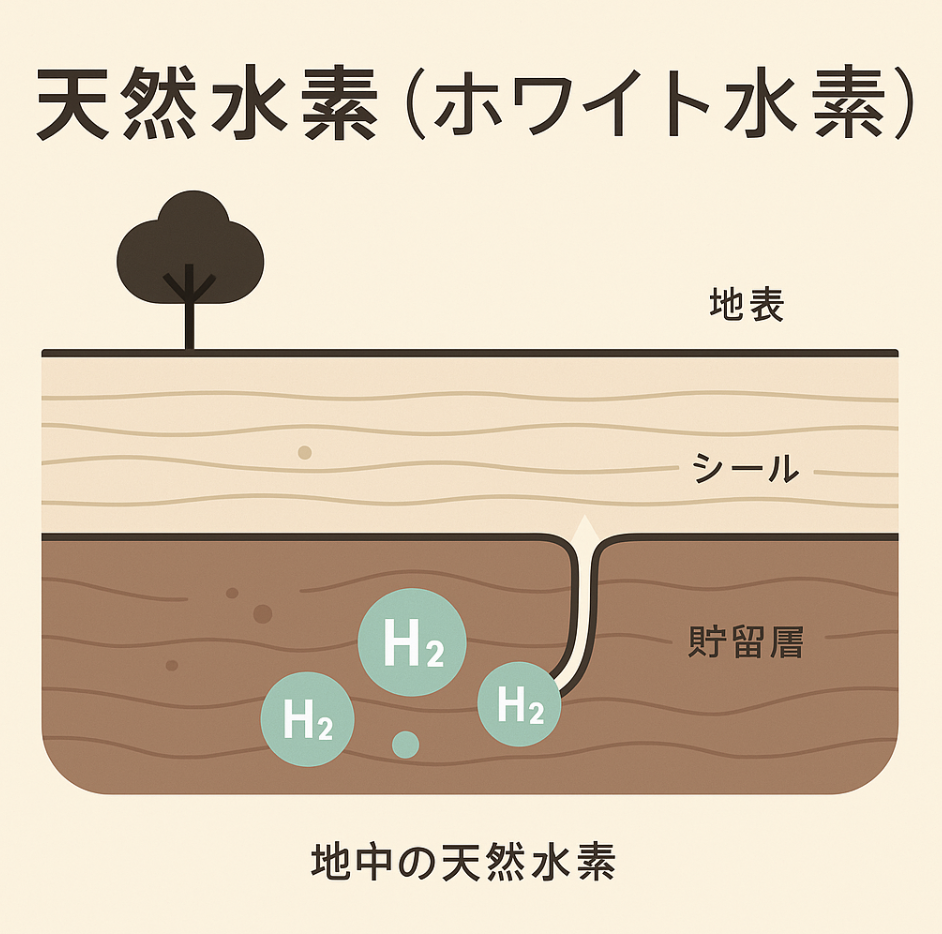

天然水素は、地殻内の水−岩石反応(蛇紋岩化など)や放射線分解、断層運動などで自然に生成し、地下に溜まり、移動し、時に地表へ湧出する水素です。製造に電力や化石燃料を用いるグリーン/ブルー水素と異なり、一次エネルギーとして「採る」概念が出発点です。

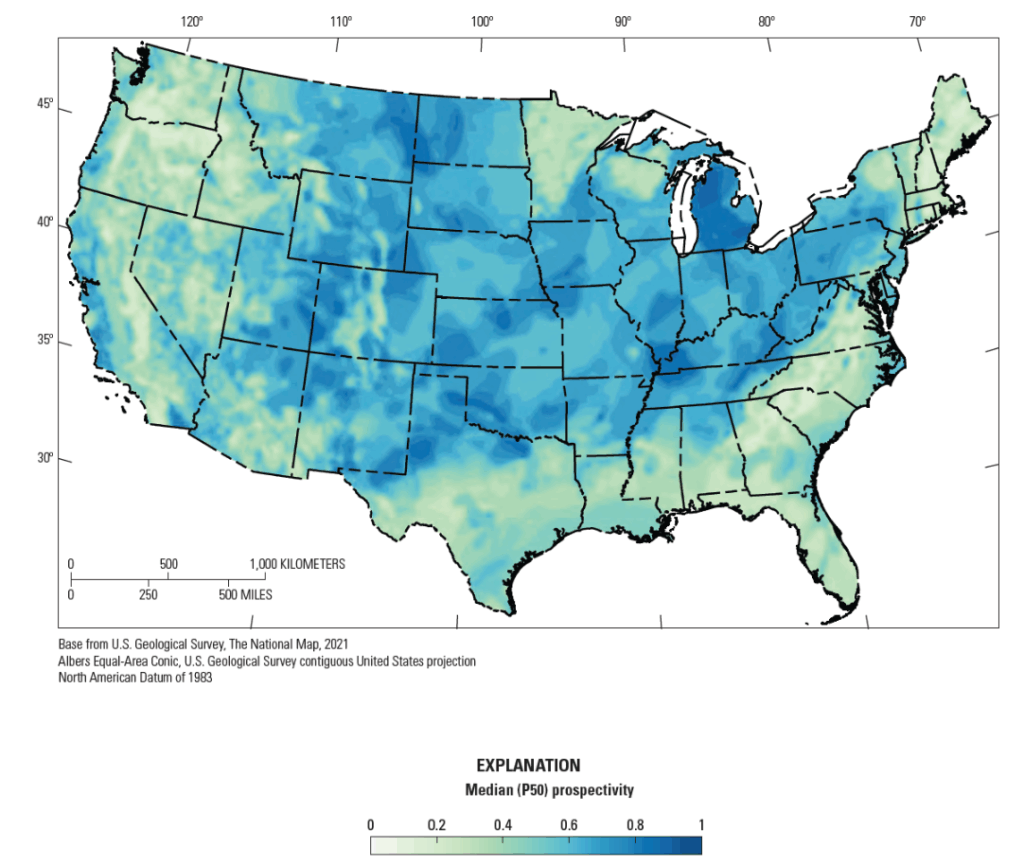

2025年1月、米USGSが米国本土で初の天然水素「有望度マップ」を公表し、評価が一気に前進しました(USGSレポート/Map Explorer)。歴史的な先例として、マリ共和国ブーラケブグでは2012年から天然水素での村落発電が続いています(Hydroma、Scientific Reports)。

天然水素関連の技術

1) 探鉱(Exploration)

↑USGSの米国大陸部における地質学的水素の有望性を示す地図

https://www.usgs.gov/news/national-news-release/usgs-releases-first-ever-map-potential-geologic-hydrogen-us

- 地質統合:生成源(超苦鉄質岩帯など)×貯留層×シール層の「完全系」評価。州・盆地スケールではUSGSの有望度マップが初の公的指針に(USGS)。

- 地表兆候:衛星画像からSub-Circular Depressions(いわゆる“fairy circles”)をスクリーニングし、土壌ガス(H₂/He/CH₄等)で現地検証。近年はAI(YOLO系)で自動識別の研究も(JGR Earth & Space Science、Geology、Uni. Vienna)。

2) 開発・生産(Production)

- 従来型(「そのまま採る」):坑井掘削→ガス処理(脱水・不純物除去)→パイプラインや現地発電。継続供給の実測を伴うケースが価値(例:マリ、Hydroma)。

- 刺激型(Stimulated/Enhanced Geo-H₂):電気刺激などで反応面積・速度を高めH₂生成を促進。ARPA-Eが2024年に16件へ約$20Mを採択(DOE/ARPA-E、Eden GeoPower)。

- 生物学的“Gold H₂”:枯渇油層へ微生物と栄養塩を導入し原位置で油→水素へ転換。商用主張や$0.5/kgへの「パス」を発信(JPT、Hydrogen Insight)。実際のLCOHは今後の実測データで要検証。

代表的なスタートアップ

Koloma(米)

Kolomaは、地下に自然に存在する水素を「どこで継続的に得られるか」を地質データと掘削で検証するリーディング企業です。石油・ガス開発に近い探鉱プロセスを取り入れつつ、天然水素特有の生成源・トラップ・シールの組み合わせに注目して、米国内の有望地点を系統的に評価しています。累計の資金調達は$350M超とされ、2024年には三菱重工と大阪ガスが戦略出資。日本勢の参画により、将来のオフテイクや共同評価の選択肢が広がりました。

Gold Hydrogen(豪)

Gold Hydrogenは、南オーストラリア州Ramsay地域で水素(H₂)とヘリウム(He)の高濃度が見込まれる地質構造に挑む企業です。既存の井戸データや地化学指標を手掛かりに、試掘と評価を段階的に前進させています。2025年にはトヨタ・三菱ガス化学・ENEOSの出資が公表され、H₂と希少ガスHeの複合収益化という経済性の追加ドライバーにも注目が集まっています。

HyTerra(豪/米)

HyTerraは、米カンザス州Nemahaでの掘削・評価で知られます。掘削泥水に溶け込んだガスを分析する「泥ガス」からH₂最大83%という高い比率が報告され、同地域のポテンシャルが一気に注目されました。もっとも、泥ガスはあくまで兆候レベルであり、継続流量や組成の安定性を現場で確認していく段階にあります。

Hydroma(マリ/加)

Hydromaは、マリ共和国のBourakébougouで2012年から天然水素による村落発電を続ける「実績のある先例」として広く参照されます。規模は小さいものの、天然水素が長期間にわたり供給されうることを示した点が大きく、世界の評価フェーズにおける貴重なケーススタディとなっています。

Helios Aragón(スペイン)

Helios Aragónは、スペイン北部Monzón計画を中核に、欧州で商業化第1号を目指すプロジェクト開発企業です。環境影響評価や地域合意形成など、欧州ならではの厳格な手続きをクリアしつつ、試掘・評価を前進させています。もし商業化に到達すれば、EU規制下での事業モデルの雛形として波及効果が期待されます。

Natural Hydrogen Energy(米)

Natural Hydrogen Energyは、2019年に米ネブラスカで米国初の天然水素試掘に踏み切ったパイオニアです。早期から現場検証に挑んだことで「米国内でも成立し得る」という認識を広め、のちのUSGS有望度マップ公開へと続く機運づくりに寄与しました。

Eden GeoPower(米)

Eden GeoPowerは、岩体に電気刺激を与えて反応面積・反応速度を高め、H₂生成を促進する「刺激型(Stimulated Geo-H₂)」の代表格です。ARPA-Eの支援対象にも選ばれ、従来の「見つけて採る」だけでなく、地層側に働きかけて“作って増やす”アプローチの技術検証を進めています。日本の地熱・CCS・鉱山の知見との親和性も高い分野です。

Gold H2(米)

Gold H2は、枯渇油層に微生物と栄養塩を投入し、原位置で油を水素へと転換させる「生物型(Biogenic)」に挑む企業です。既存油田インフラを活かせるため、理論上はコスト優位が見込まれます。企業は$1/kg未満、さらには$0.5/kgへのパスも主張しますが、商用規模でのLCOH(製造コスト)・長期安定流量・ガス純度の実測データが今後のカギになります。

日本企業・政策の動き

出資・連携

日本の大手も「天然水素」を将来のオプションとして明確に押さえ始めています。 2024年10月には三菱重工と大阪ガスがKolomaへ戦略出資し、北米での探鉱・評価に関与する足場を固めました (出典:MHIニュース/ Axios)。

さらに2025年7月にはトヨタ・三菱ガス化学・ENEOSが豪Gold Hydrogenへ戦略出資。 H₂に加えてヘリウム(He)の共伴も視野に入れた、複合収益モデルの検証が進みます (出典:Hydrogen Insight/ MGCニュース)。

JOGMECの動き

公的セクターでは、JOGMECがセミナーや資料公開を通じて 国内ポテンシャルの整理・情報共有を加速しています。 評価の前提となる地質・地化学の知見や海外事例を俯瞰できる資料が公開され、 産学官の初期議論の共通土台づくりが進んでいます (資料例:JOGMEC PDF)。

国内兆候(地質・温泉)

国内では、長野・白馬八方温泉のように高pHの蛇紋岩帯に位置する地域で 水中の溶存H₂が報告されています。学術研究(Suda et al., 2014)により 地下での水−岩石反応(蛇紋岩化)と関連づけた議論が進んでおり、 「日本にも地質学的に目配せすべき場所がある」ことを示しています (出典:Suda et al., 2014/ 施設情報:Hakuba Happo)。

制度面(日本・海外の比較)

日本では水素社会推進法(2024年成立、2024年10月施行)により、 水素導入・規制の横串となる枠組みが整いました (解説:経産省/ White&Case)。

一方で天然水素の鉱業法上の扱いは未整備で、探鉱権・鉱業権の設計や環境影響評価の具体化が今後の論点です。 比較として、フランスは2022年の鉱業法改正で天然水素を対象に含め、 南オーストラリア州は2021年に規制枠組みを明確化しています (出典:仏・鉱業法改正/ SA州政府)。

総じて、日本勢は「出資で知見を取り込みつつ、制度の磨き込みと国内PoCの芽出し」というフェーズにあります。 海外の制度設計・評価手順を参照しながら、国内候補地のスクリーニングと MRV(測定・報告・検証)を含む環境安全の実務基準づくりを同時並行で進めるのが近道です。

筆者の視点

結局のところ、天然水素は地質×データサイエンスの勝負です。USGSの有望度マップと地化学データで「賭け所」の精度が上がり、仮説→計測→否定の反復が成果を分けると感じます。

経済性ではヘリウム共伴が効きます。H₂単独で厳しくても、He回収を含めた収益感度を早めに見るのが現実的です。

刺激型(Stimulated Geo-H₂)は日本の地熱・CCS・鉱山の知見と相性が良さそうです。小規模PoCで“増やす技術”の当たり所を探るのが近道だと思います。

コストはよく言われている$1/kg等の“ポテンシャル”と“現実”のギャップには注意が必要です。長期安定流量とガス処理を前提に、実際のコストを見極める必要があります。

課題とチェックリスト

地質不確実性(量・持続性)

天然水素は、生成→移動→トラップ→シールがそろって初めて“鉱床”として成立しますが、この完全系が確認できる地点はまだ限られています。地表の円形陥没(フェアリーサークル(Sub-Circular Depressions))も地域ごとに成因が異なり、指標としては補助的に捉えるのが安全です。評価では、濃度だけでなく時間変化(流量の安定・再充填速度・ガス組成)を継続計測し、仮説を段階的に更新していく設計が不可欠です。

経済性(LCOH)

製造コスト(LCOH)は、生産性(安定流量)・ガス純度・He回収・オフテイク様式で大きく振れます。外部レビューでも、前提条件の置き方で見立てが変わる点が繰り返し指摘されています。実務では、早い段階からレンジ(幅)でのTEAを置き、パイロットの学習でレンジを狭めていく“アップデート前提”のコスト管理が現実的です。

制度設計(権利・許認可)

日本では、水素導入の包括法整備が進む一方で、天然水素を鉱業法上どう位置づけるかはこれからの論点です。地下資源権・探鉱権の設計、環境影響評価、地元合意形成の手順を明確化しないと、案件のリードタイムが読めません。比較として、仏は鉱業法に天然水素を明記し、豪SA州も枠組みを整備済みで、許認可プロセスの見通しが立ちやすい状況です。

MRV/リーケージ管理

水素は間接的な温暖化効果(GWP100でおおむね一桁後半〜十数程度)が指摘されています。したがって、漏えい最小化とサプライチェーン全体のMRV(測定・報告・検証)が必須です。井戸頭・集ガス・圧縮・輸送の各ポイントで検知手段(質量分析・TDLAS等)と許容漏えい量を明確化し、“リーケージ・バジェット”として設計に組み込みます。

環境・社会

掘削・試験は、騒音や用地占有などの地表インパクト、地下水保全、微量ガス(H₂S等)の管理が必須です。欧州案件では情報公開と地域対話が実質的な成否を左右しており、日本でもベースライン調査→モニタリング→結果公開をワンセットで設計するのが望ましいです。環境負荷の“見える化”は、社会受容性だけでなく投資家のデューデリ面でも効きます。

参考リンク

- USGS:Prospectivity mapping for geologic hydrogen(2025/1/16) / Map Explorer

- Stimulated Geo-H₂:ARPA-E($20M/16件)、OIES Insight 169(2025)

- Gold H₂(生物型):JPT(2025/6/25)、Hydrogen Insight

- Fairy circles研究:Geology(2025)、JGR ESS(2025)

- 日本の兆候:Hakuba Happo(Suda et al., 2014)、JOGMEC資料(2024)

- 制度面:仏・鉱業法改正(2022)、豪SA州・規制枠組み、日本・水素社会推進法

- H₂リーケージの気候影響:Nature Comms. Earth(2023)、GRL(2025)、OIESレビュー(2024)

- 資金・企業動向:三菱重工×Koloma、Axios:Koloma増額、Gold Hydrogenへの出資、HyTerra 83%